(출처=한국투자증권)

한국투자증권은 13일 어도비(Adobe)에 대해 핵심 지표 개선을 확인하고 접근할 구간이라고 판단했다.

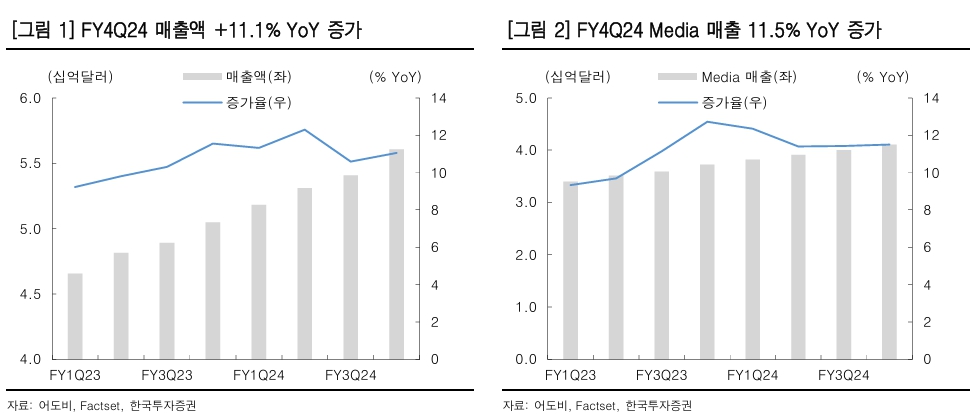

이동연 한국투자증권 연구원은 “어도비는 FY4Q24(8~10월) 매출액 56억 달러(11% YoY), Non-GAAP 영업이익 26억 달러(11% YoY)를 기록했다”며 “매출액과 영업이익은 시장 예상치를 각각 1%, 3% 상회했다”고 설명했다.

그러면서 “FY4Q24 실적이 기대를 충족시킨 것과 달리 FY1Q25(2024년 11월~2025년 1월) 가이던스는 보수적으로 제시됐다”며 “FY1Q25 매출액 가이던스가 9~10% 성장으로 기존 컨센서스와 유사했지만, 가장 중요한 디지털 미디어 매출 가이던스가 9~10% 증가로 예상치(11% YoY)를 하회한 점이 아쉬웠다”고 덧붙였다.

이 연구원은 “파이어플라이(Firefly)가 생성한 이미지가 160억 건(전분기 120억 건)을 돌파하고, 프리미어 프로 베타 유저가 10월 중순 어도비 맥스(Adobe Max) 이후 70% 증가하는 변화가 나타난 점은 고무적”이라며 “단, 트래픽 증가가 수익 창출로 연결되는 시점이 지연될 것이라는 우려는 단기 주가에 부담 요인으로 작용할 것이다”라고 분석했다.

이어 “2025년에는 Firefly가 포함된 더 높은 요금제가 출시될 것이고, 이러한 패키지를 구독하는 고(高)ARPU 이용자의 트래픽 증가세가 관전 포인트가 될 것이다”라고 내다봤다.

![[설 용돈 추천 ETF] “AI 메가트렌드 올라타라”…삼성운용, 반도체·전력·SMR ETF 제시](https://img.etoday.co.kr/crop/85/60/2296584.jpg)

![[설용돈 추천 ETF] 중국 저평가 인식 확산…KCGI차이나펀드 주목](https://img.etoday.co.kr/crop/85/60/2290364.jpg)

![[설용돈 추천 ETF] 테마 ETF로 한 번에…AI 반도체·조선·원전·방산·고배당 ETF로 분산](https://img.etoday.co.kr/crop/85/60/2296229.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설 연휴 마지막, 서울역 귀경객 '북적' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296862.jpg)