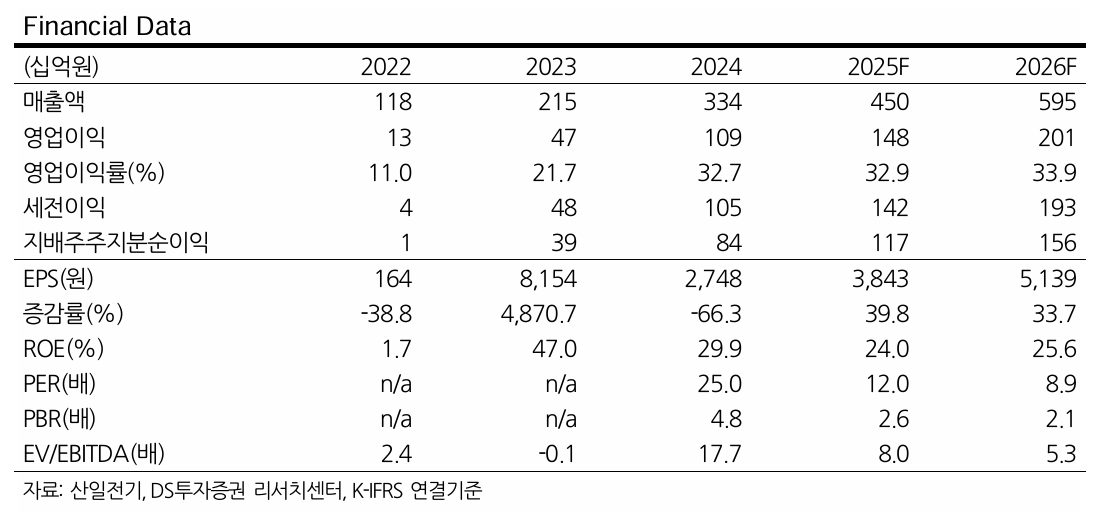

DS투자증권은 9일 산일전기에 대해 올해 예상실적 기준 주가수익비율(PER) 12배에 거래 중으로 괴리율을 고려해 목표주가를 5만8000원으로 하향했다. 투자의견은 '매수'를 유지했다.

안주원 DS투자증권 연구원은 "향후 관세 정책에 긍정적인 변화가 있을 시 단기 15~20% 반등 가능하다"며 "1분기 실적발표 전까지 관세 이벤트에 따른 주가 변동성 확대가 불가피하다"고 진단했다.

DS투자증권에 따르면 산일전기의 1분기 매출액과 영업이익은 전년 동기 대비 각각 44%, 38% 증가가 예상된다.

안 연구원은 "기확보된 수주잔고(24년 말 기준 3892억 원), 증설 효과 반영, 우호적인 환율 등에 기인한 호실적과 현재 영업환경 고려 시 30% 이상의 수익성 충분히 달성 가능하다"고 평가했다.

그러면서 "높게 책정된 관세율에도 산일전기는 주요 거래처들로부터 꾸준한 오더 유입이 되는 중"이라며 "관세가 모든 수입품에 적용되며 변압기 공급 부족 지속에 기인한 것으로 추정된다"고 덧붙였다.

![2030 차 안 산다…신차 구매 비중 10년 새 '최저' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2298694.jpg)

!["부럽고도 싫은 한국"…동남아 불매운동 이면 [해시태그]](https://img.etoday.co.kr/crop/140/88/2298672.jpg)

![[BioS]동아ST, 자기주식 50% 소각 결정..51억 규모](https://img.etoday.co.kr/crop/85/60/1866913.jpg)

![[BioS]루닛 "임원전원 유증 참여..백승욱·서범석 15% 비율"](https://img.etoday.co.kr/crop/85/60/2112410.jpg)

!["군 투입이 곧 폭동?"…내란죄 성립 두고 격돌 [정치대학]](https://img.etoday.co.kr/crop/300/170/2298734.jpg)

![법사위, 답변하는 김영훈-김성환 장관 [포토]](https://img.etoday.co.kr/crop/300/190/2298708.jpg)