지난해 하반기 내내 움츠러들었던 제약·바이오주가 올해에는 재비상에 성공할 수 있을지 관심이 모아지고 있다. 올해 제약·바이오업종의 영업이익이 큰 폭으로 증가할 것으로 전망되고 있는 가운데 미국 금리인상에 따른 벨류에이션 부담도 공존하고 있는 상황이다.

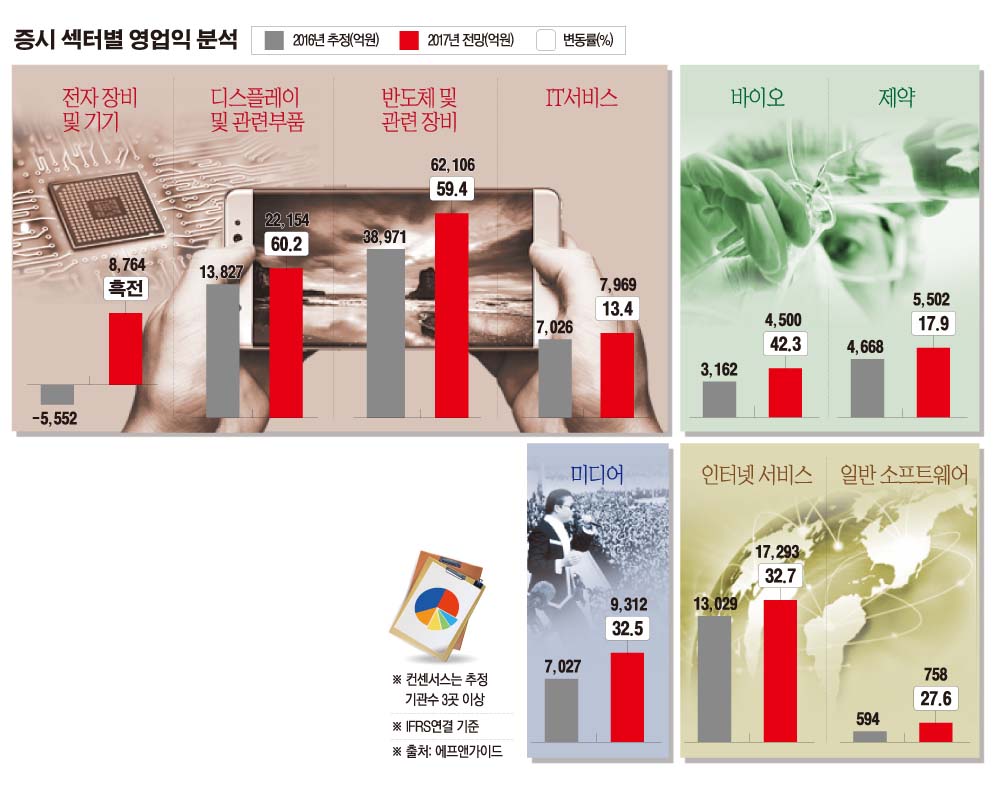

3일 FN가이드에 따르면 올해 제약·바이오 섹터 영업이익 추정치는 1조2000억 원으로 지난해 추정치인 7830억 원 대비 27.73% 성장할 전망이다.

지난해에는 한미약품의 대규모 기술수출 계약 해지에 대한 늑장공시가 제약바이오 업계 전반에 큰 파장을 불러왔다. 한미약품 사태로 촉발된 파장은 신약 기대감은 물론 투자심리까지 얼어붙게 만들었다.

하지만 올해는 제약·바이오 업종이 부정적이지만은 않은 상황이다. 셀트리온, SK케미칼 등 관련 기업들이 하나 둘씩 가시적인 성과를 나타낼 것으로 보인다.

임동락 한양증권 연구원은 “매력적인 연구개발(R&D) 파이프라인을 구축해 놓고 임상을 진행 중이거나 상용화에 근접한 파이프라인의 가치 재평가는 계속될 것”이라며 “전략적으로 임상 진전 및 기술수출 또는 제품 출시를 앞두고 펀더멘털상 변화가 기대되는 제약·바이오 업체에 대한 선별적 접근이 가능하다”고 전했다.

실제로 셀트리온은 유럽의약품청(EMA)의 인체용의약품위원회(CHMP)로부터 항암제 바이오시밀러 트룩시마의 유럽판매 승인을 권고 받았다. 빠르면 올해 1분기(1~3월) 내에 허가를 마치고 출시도 가능할 것으로 점쳐지고 있다.

SK케미칼의 경우 혈우병 치료제 앱스틸라가 미국에 이어 캐나다 보건당국으로부터 시판 허가를 받았다. 특히 앱스틸라는 지난해 11월 유럽 EMA 산하 인체약품위원회로부터 시판 허가 권고를 받으면서 허가승인에 한 걸음 다가선 상황이다.

반면 미국 금리인상 여부가 변수로 작용할 전망이다. 금리인상이 본격화할 경우 벨류에이션이 높은 제약·바이오 섹터에서 외국 자본 이탈이 우선될 수 있기 때문이다.

김태희 현대증권 연구원은 “제약·바이오업종의 밸류에이션이 타 업종 대비 높기 때문에 금리인상은 부담”이라고 분석했다.

![[속보] 한은 금통위, 6연속 기준금리 동결…2.5% 이어간다 [2월 금통위]](https://img.etoday.co.kr/crop/140/88/2281989.jpg)

![“사생활 보호필름 필요 없다”…갤럭시S26, 하드웨어 진화로 보안 혁신 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2300010.jpg)

![반도체 이어 ‘증권·원전·방산·이차전지’ 랠리⋯순환매로 넓어지는 상승장 [육천피 시대 개장]](https://img.etoday.co.kr/crop/140/88/2300099.jpg)

![[특징주] 금융지주 약세⋯27일 배당기준일 앞둔 '배당락' 영향](https://img.etoday.co.kr/crop/85/60/2300480.jpg)

![[특징주] 한미반도체, 엔비디아 ‘어닝 서프라이즈’에 14%대 급등](https://img.etoday.co.kr/crop/85/60/2300439.jpg)

![[특징주] 대우건설, 원전 산업 확대 기대 지속⋯52주 신고가 경신](https://img.etoday.co.kr/crop/85/60/2299873.jpg)

![맹견도 가능?…반려동물 음식점 동반 출입 Q&A [그래픽]](https://img.etoday.co.kr/crop/300/170/2300037.jpg)

![KT&G 장학재단, 위기 청소년 자립 돕는 '상상리스타트 장학금' 전달 [카드뉴스]](https://img.etoday.co.kr/crop/300/190/2300518.jpg)