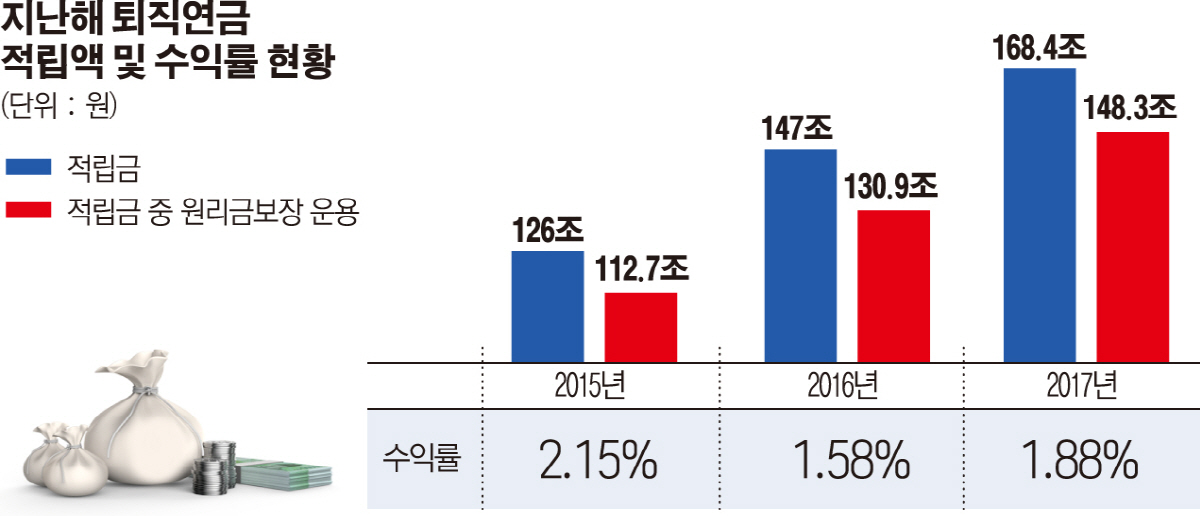

지난해 말 퇴직연금 적립액이 1년 새 20조 원 이상 불어나면서 170조 원에 육박한 것으로 나타났다. 다만 퇴직연금을 각종 금융상품에 투자해 얻은 수익률이 연 1%대에 불과했다. 저금리 기조 하에서 적립금 대부분을 예적금 등 수익률이 낮은 원금 보장형 상품에 투자했기 때문으로 분석된다.

22일 금융감독원이 발표한 ‘2017년도 퇴직연금 적립 및 운용현황 분석’에 따르면 지난해 말 퇴직연금 적립금은 168조 4000억 원으로 2016년보다 21조 4000억 원(14.6%) 늘었다. 전체 퇴직연금 적립금 중 88.1%가 예적금 상품 등 원리금 보장상품에 투자했다. 8.4%만이 주식형·채권형 상품 등 실적배당형 상품에 운용됐다. 나머지 3.5%는 대기성 자금이다.

상품 유형별로 보면, 확정급여형(DB형)은 지난해 말 퇴직연금 적립금이 110조 9000억 원으로 1년 전보다 11.3% 늘었다.

퇴직연금 상품은 확정급여형(DB형), 확정기여형(DC형), 개인퇴직연금(IRP) 상품으로 구분된다. 확정급여형은 퇴직할 때 지급받는 급여액이 사전에 결정되는 연금상품이다.

확정기여형(DC형)·개인퇴직연금 기업형(IRP)도 적립금액이 42조 3000억 원으로 1년 전보다 20.7% 증가했다. 개인형 IRP도 15조3000억 원으로 23.2% 증가했다. 확정기여형은 확정급여형과는 달리, 근로자의 운용성과에 따라 퇴직급여가 늘거나 줄어들 수 있는 상품이다. 개인형 IRP는 이직, 퇴직시 받은 퇴직급여와 가입자 개인이 넣은 추가 금액을 적립해서 운용되는 연금상품이다.

퇴직연금 수익률은 2015년만 해도 2%대를 보였지만, 2년 연속 1%대로 내려앉았다.

작년 퇴직연금 연 수익률은 1.88%로 2016년(1.58%)에 이어 1%대를 보였다. 이중 원리금보장형(예적금 상품 등) 수익률은 같은 기간 1.72%에서 1.49%로 감소했고, 실적 배당형(주식형·채권형 상품 등)은 -0.13%에서 6.58%로 증가했다. 원리금보장형 수익률인 1.49%는 은행 정기예금 이자보다 낮은 수준이다. 한국은행에 따르면 지난해 말 은행 정기예금 금리는 1.65%다.

퇴직연금 운용 수익률이 연 1%대로 저조한 것은 원리금 보장형 중심의 보수적 운용과 저금리 기조 때문이라고 금감원은 분석했다.

퇴직자들 대다수는 퇴직연금을 일정 주기로 받아가는 ‘연금’ 방식이 아니라 한 번에 수령하는 ‘일시금’ 방식을 택했다. 지난해 퇴직급여를 받아간 계좌(55세 이상) 총 24만1455개 가운데 일시금이 아닌 연금 수령 방식을 택한 계좌는 1.9%(4672개)에 불과했다. 연금방식을 택하면 매달, 분기, 반기 등 주기적으로 퇴직금을 받게 된다.

윤진호 금감원 연금금융실 팀장은 “주식시장 호황에도 불구하고 적립금을 원리금 보장형 중심으로 보수적으로 운용하고 저금리 기조가 지속된 영향으로 낮은 수익률을 보였다”고 말했다.

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

!['국제 강아지의 날'…강아지에게 가장 묻고 싶은 말은 "지금 행복하니?" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2311369.jpg)

!['검은 월요일' 코스피 6% 넘게 급락 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311425.jpg)