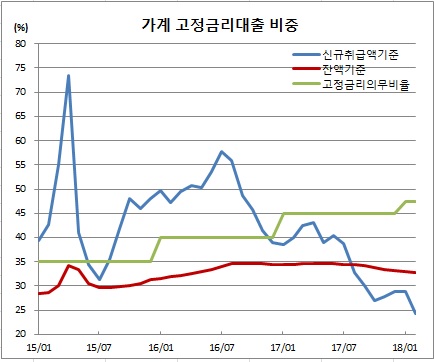

금융감독당국이 은행권에 제시한 고정금리대출 비율 의무준수가 역주행하고 있는 것으로 나타났다. 미국 연준(Fed)이 금리인상에 나서면서 시장금리 역시 추가 상승할 가능성이 높은 때라는 점에서 금융안정에 금이 가는 것은 아닌지 우려된다.

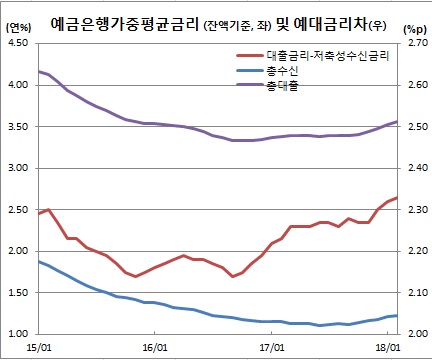

또 은행 수익 원천인 예대금리차는 3년3개월만에 최대치를 경신했다. 금리상승기에도 은행 배만 불리고 있다는 비판이 나올수 있는 대목이다.

반면 은행 대출금리의 기준이 되는 시장금리는 상승세가 계속되고 있다. AAA등급 은행채 3년물과 5년물 금리가 각각 2.49%와 2.75%로 각각 전월대비 8bp(1bp=0.01%포인트)씩 올랐다.

최영엽 한은 금융통계팀 부국장은 “고정금리 비중이 높은 주택담보대출이 정부 규제로 위축됐다”며 “고정금리보다 변동금리 적용 대출금리가 낮은 편이다. 금융기관이나 개인 모두 변동금리를 선호하는 경향이 있는 것도 영향을 미쳤다”고 설명했다.

금융감독당국은 금리상승기를 대비해 은행들에게 매년 준수해야할 고정금리대출 비중을 제시한 바 있다. 연도말기준 2015년 35.0%, 2016년 40.0%, 2017년 45.0%, 2018년 47.5%다.

시행초기 잘 지켜지던 이 비중은 2016년말을 기점으로 맞춰지지 않고 있는 중이다. 박근혜 전대통령 탄핵과 정권교체 등과 맞물려 금융당국이 손을 놓고 있는 것은 아닌지 의심스런 대목이다.

한편 신규취급액기준 대출금리는 1bp 하락한 3.68%를 기록해 넉달만에 내림세를 기록했다. 수도권을 중심으로 은행들의 저금리 특판이 이어지면서 일반신용대출이 5bp 하락한 4.42%를, 보증대출이 7bp 떨어진 3.55%를, 주담대가 1bp 내린 3.46%를, 집단대출이 6bp 내려 3.39%를 기록한 때문이다. 반면 기업대출은 1bp 오른 3.69%로 2015년 5월(3.71%) 이후 2년9개월만에 최고치를 경신했다.

최영엽 부국장은 “저금리 상품이 빠지고 고금리가 자리하다보니 금리차가 확대된 것 같다”며 “은행수익은 부실위험 확대 등 다양한 측면을 함께 고려해야한다”고 말했다.

![김상겸 깜짝 은메달…반전의 역대 메달리스트는? [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2293020.jpg)

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2293582.jpg)

![진짜인 줄 알았는데 AI로 만든 거라고?…"재밌지만 불편해" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2293549.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

!['투명성'이 장기 투자 이끈다…신뢰 기반의 검증 체계 필수[정책 펀드, 성장의 조건 中-③]](https://img.etoday.co.kr/crop/85/60/2277838.jpg)

![[급등락주 짚어보기] 삼화페인트, ‘깜짝’ 상한가⋯HBM4 양산 기대감에 레이저쎌ㆍ하이딥ㆍ아이엠티 등 ‘上’](https://img.etoday.co.kr/crop/85/60/2293632.jpg)

![[오늘의 주요공시] 미래에셋증권ㆍ한화에어로스페이스ㆍ고려아연 등](https://img.etoday.co.kr/crop/85/60/2292185.jpg)

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2293582.jpg)

![정치·외교·통일·안보 대정부질문, 답변하는 김민석 총리 [포토]](https://img.etoday.co.kr/crop/300/190/2293534.jpg)