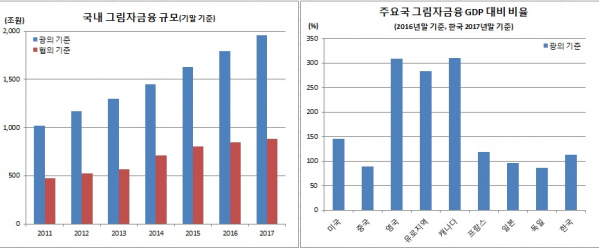

한국내 비은행 금융중개(그림자금융) 규모가 2000조원에 육박하는 것으로 나타났다. 명목 국내총생산(GDP) 대비 규모도 2015년 이후 3년 연속 100%를 넘어섰다. 다만 증가세는 7년만에 한자릿수대로 떨어졌다.

최근 금리인상 가능성이 불거지는 등 장기간에 걸친 금융완화기조가 정상화할 조짐이라는 점에서 향후 발생할지 모를 불안 가능성에 대비할 필요가 있다고 지적했다.

명목 GDP와 비교해서는 113.1%에 달했다. 2015년 104.0%로 처음으로 100%를 돌파한 이래 2016년 109.1%에 이어 비중이 꾸준히 늘고 있는 중이다. 이는 또 예금취급기관 대비로는 52.6%, 은행 대비로는 79.3% 수준이다.

기관별로는 집합투자기구(MMF제외)가 그림자금융의 29.5%를 차지해 가장 많았다. 이어 증권기관(20.9%), 신탁계정(19.9%), 유동화기구(15.6%), 여신금융기관(12.0%) 순이었다.

리스크가 상대적으로 큰 협의의 그림자금융 규모(광의의 그림자금융에서 집합투자기구, 금융지주회사, 신탁계정 제외)는 882조9000억원으로 전년보다 4.6% 늘어나는데 그쳤다. 2014년(24.8%)과 2015년(12.7%) 급증한 이후 2016년 5.2%에 이어 증가세가 크게 꺾인 것이다. 명목 GDP대비로는 51.0%로 2014년 47.9% 이후 3년만에 최저치다.

기관별로는 집합투자기구가 30.2%였고, 이어 증권회사 29.7%, 유동화 관련 비은행 금융중개(21.5%) 순이었다.

FSB가 정한 그림자금융의 개념을 보면, 광의의 그림자금융은 ‘통상적인 은행 범주를 벗어나 신용중개활동을 행하는 비은행금융기관 및 활동’을 모두 포괄한다. 즉 증권회사, 여신전문금융회사, MMF, 유동화전문회사, 대부사업자, 집합투자기구(MMF제외), 금융지주회사, 은행·증권·보험회사의 신탁계정이 이에 해당한다.

협의의 그림자금융은 비은행 금융기관 및 활동 중에서 △만기 및 유동성 변환, 레버리지 확대, 신용의 불완전한 전이를 통해 시스템적 위험을 야기하거나 △규제차익을 추구하는 부문으로 정의하고 있다.

김 과장은 “글로벌 금융위기 이후 장기간 지속된 금융완화 기조가 향후 정상화되는 과정에서 비은행 금융중개 부문으로부터 금융시스템 불안이 발생할 가능성에 대비할 필요가 있다”고 말했다.

![상호관세 위법 후폭풍…미·중 정상회담 새 변수로 [관세 리셋 쇼크]](https://img.etoday.co.kr/crop/140/88/2298110.jpg)

![美대법원 제동·새 관세 변수…세계 각국, ‘관망’ 속 복잡한 셈법 [관세 리셋 쇼크]](https://img.etoday.co.kr/crop/140/88/2298176.jpg)

![2월 셋째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['미국 상호관세 위법...통상환경 불확실성은 계속' [포토로그]](https://img.etoday.co.kr/crop/300/190/2298151.jpg)