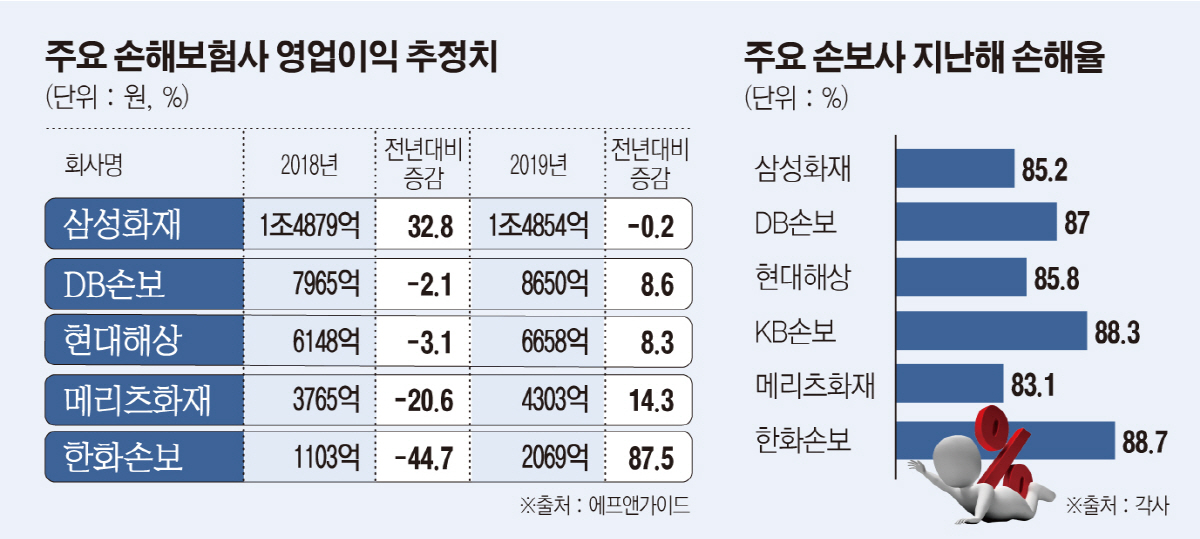

24일 관련 업계와 에프앤가이드에 따르면 한화손해보험의 지난해 영업이익(잠정)은 1103억 원으로 전년 대비 44.7% 급감했다. 같은 기간 메리츠화재 영업이익 역시 20.6% 줄어든 3765억 원에 그칠 것으로 추정된다.

현대해상(6148억 원, 전년 대비 3.1% 감소)과 DB손해보험(7965억 원, 2.1% 감소) 역시 사정은 비슷하다. 다만 삼성화재는 재작년 경쟁사보다 높았던 손해율 기저효과로 인해 32.8% 늘어난 1조4879억 원을 기록할 것으로 보인다.

대형 손보사 관계자는 “지난해 폭염과 태풍으로 차 보험 손해율이 관리 가능한 수준을 넘어섰다”며 “정비업체와 정비수가 갱신까지 더해져 지난해 손보사들 차 보험 부문 적자는 7000억 원을 넘어설 것으로 보인다”고 말했다.

실제 지난해 주요 손보사들의 손해율(가집계)은 83~88%에 달한다. 손해율이란 보험사가 거둬들인 보험료 대비 고객에게 지급한 보험금의 비율을 말한다. 업계에선 적정 손해율을 77~78% 수준으로 보고 있다. 손해율이 1%포인트(P) 오를 때마다 600억 원의 추가 비용이 드는 것으로 관계자들은 추산한다.

문제는 올해 적자 폭이 더 커질 수 있다는 점이다. 삼성화재는 올해 차 보험 부문에서 1000억 원대 적자를 예상하고 경영 계획을 잡았다. 차 보험 비중이 가장 적은 메리츠화재를 제외한 상위사들 역시 순손실을 전망하고 있다. 기해년 손보사들 적자 규모가 최대 9000억 원에 달할 거란 추산까지 나오고 있다.

이 관계자는 “차 보험 적자를 메우려면 이익이 나는 장기보험에서 사업비를 끌어다 쓸 수밖에 없다”며 “부실위험이 전이될 수 있다”고 우려했다.

손보사들은 정비수가 계약이 마무리되는 6월 이후 보험료를 4% 이상 올려야 한다고 주장한다. 하지만 금융당국은 보험금 누수 방지, 사업비 절감, 불필요한 특약 정리 등을 통해 손실을 보전하라고 말한다. 보험료를 올리지 말라는 무언의 압박이다.

전용식 보험연구원 연구원은 “원가 상승 요인이 보험료에 적시에 반영되지 못할 경우 소비자물가 상승률은 안정될 수 있지만, 보험사의 재무건전성은 악화되고 소비자와의 갈등은 더 커질 것”이라고 우려했다.

![여윳돈으로 부동산·금 산다?…이제는 '주식' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2300731.jpg)

![여윳돈으로 부동산·금 산다?…이제는 '주식' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2300731.jpg)

![삼성전자-SK하이닉스 7%대 급등, 코스피 사상 첫 6300선 돌파 [포토로그]](https://img.etoday.co.kr/crop/300/190/2300696.jpg)