(자료=교보증권)

교보증권은 이마트에 대해 2일 본업 가치 회복, 쓱닷컴 가치 상승, 적자 사업부 이익 개선이 기대되는 시점이라며 투자의견 ‘매수’, 목표주가 22만 원을 제시했다.

정소연 연구원은 “4분기 연결기준 매출액은 전년 동기 대비 22.8% 증가한 5조9345억 원, 영업이익은 601억 원으로 흑자전환이 예상된다”며 “주요 적자 사업부의 매출 확대에 따른 실적 개선, 할인점 및 트레이더스 부문 매출 고신장에 따른 영업레버리지 효과가 나타난 것으로 보인다”고 분석했다.

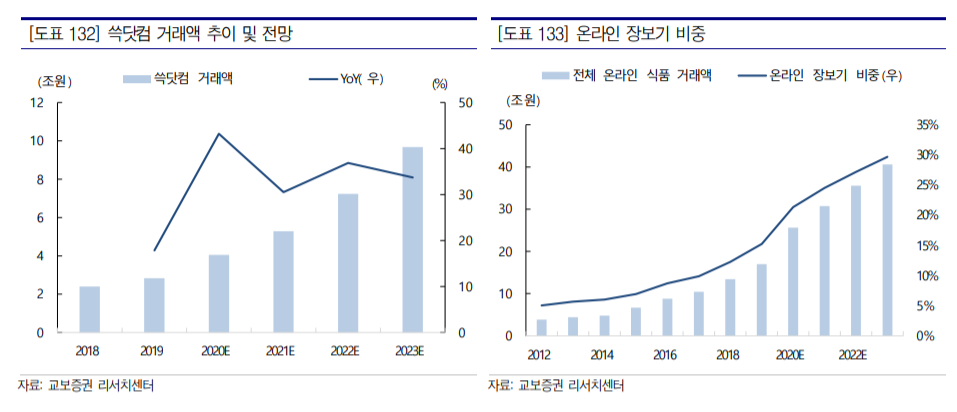

정 연구원은 “홈파티 등 내식 수요가 증가하면서 장보기 시장이 활성화하고, 온라인 장보기 비중은 향후 3년 30%까지 확대될 전망이다”며 “‘쓱닷컴’은 독보적인 식품 유통업체로서 물류 경쟁력을 기반으로, 온라인 식품 시장의 성장을 주도할 것으로 보인다”고 내다봤다.

이어 “지난해 쓱닷컴 GMV(총 상품 판매량)는 전년 대비 43.2% 성장한 4조510억 원으로 추정하며, 올해 GMV는 30.5% 늘어난 5조3000억 원이 예된다”며 “이마트를 유통업종 탑픽으로 제시한다”고 덧붙였다.

![한국 첫 메달은 스노보드 김상겸…오늘(9일)의 주요일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2293019.jpg)

![[단독] 신용보증기금, 전사 AI 통합 플랫폼 만든다⋯‘금융 AX’ 모델 제시](https://img.etoday.co.kr/crop/140/88/2292951.jpg)

![강남권 매물 늘었는데⋯고위공직자 선택 주목 [고위공직 다주택자 시험대①]](https://img.etoday.co.kr/crop/140/88/2292959.jpg)

![[날씨] 월요일 출근길 체감온도 '영하 15도'…강추위 낮부터 풀린다](https://img.etoday.co.kr/crop/140/88/2292831.jpg)

!['김건희 집사' 김예성 선고...'삼성전자 특허 유출' 안승호 전 부사장 1심 결론 [이주의 재판]](https://img.etoday.co.kr/crop/140/88/2229916.jpg)

![[주간수급리포트] 외국인과 맞붙은 개미…삼전·SK하닉 선택 결과는?](https://img.etoday.co.kr/crop/140/88/2292971.jpg)

![[특징주] 미래에셋증권, 세전이익 2조 돌파 소식에 급등](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![[찐코노미] 엔비디아 '알파마요' 부상…테슬라 FSD 경쟁 구도에 변수](https://img.etoday.co.kr/crop/300/170/2293226.jpg)

!['주유소 기름값 9주 연속 하락세' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292925.jpg)