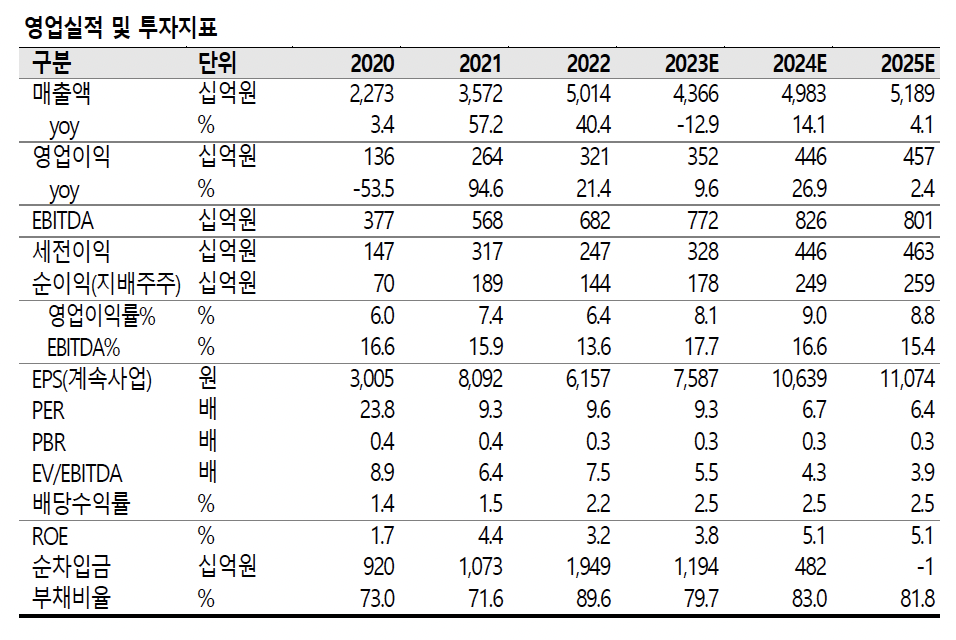

(출처=SK증권)

SK증권은 16일 현대백화점에 대해 ‘현대백화점도 면세 사업자로 인정 받을 때’라며 ‘매수’를 추천했다. 목표주가는 9만7000원으로 높여 잡았다.

박찬솔 SK증권 연구원은 “올해 코로나 19 검사 및 규제 등 철폐 후 외국인 관광객이 꾸준하게 증가하고 있다”며 “6월에는 2019년 동월 기준 65% 수준으로 회복했다”고 전했다.

이어 “외국인 유입이 백화점 실적반등에 기여하고 있다. 백화점의 외국인 매출액 비중이 평균 1분기 2%에서 2분기 4%로 증가하는 추세이며, 매월 비중도 높아지고 있다”며 “2019년 1% 수준이었던걸 감안하면 큰 변화”라고 덧붙였다.

무역점과 더현대서울의 경우 2분기 외국인 비중이 10~15%로 높아졌다. 공항과 접근성이 높은 아울렛몰과 무역점(도심공항), SNS 에서 잇플레이스로 자리잡은 여의도 플래그쉽(Flagship) 매장의 외국인 비중이 추가적으로 오를 가능성이 높아 보인다는 분석이다.

박 연구원은 “면세점 사업의 경우 중국 단체 관광 재개가 중국 휴일 기간 9월~10월 면세점 실적 반등에 기여할 것으로 예상된다”며 “현대백화점은 후발주자로 면세 사업 진출 이후 흑자 달성 기록이 없으나 이제부터 업계의 수수료 관련 공동 대응과, 단체 관광 재개로 면세점 이익률 개선속도가 빨라지면서 흑전이 예상된다”고 설명했다.

이어 “코로나 19 이전 대비 공항면세점 수익성 구조적 개선과 국내 면세업계 경쟁강도 완화, 중국 단체관광 재개 등으로 빠른 실적 개선을 예상한다”고 강조했다.

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

!['국제 강아지의 날'…강아지에게 가장 묻고 싶은 말은 "지금 행복하니?" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2311369.jpg)

![[채권마감] ‘중동확전발 패닉’ 국고3년·기준금리차 레고랜드사태 이후 최대](https://img.etoday.co.kr/crop/85/60/2311427.jpg)

![[급등락주 짚어보기] '검은 월요일' 속 대피처·확실한 재료…SK증권우·빛과전자 등 '上'](https://img.etoday.co.kr/crop/85/60/2311488.jpg)

![[오늘의 주요공시] 셀트리온·SNT다이내믹스·삼성중공업 등](https://img.etoday.co.kr/crop/85/60/2310001.jpg)

![[장외시황] 인벤테라, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2311396.jpg)

!['검은 월요일' 코스피 6% 넘게 급락 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311425.jpg)