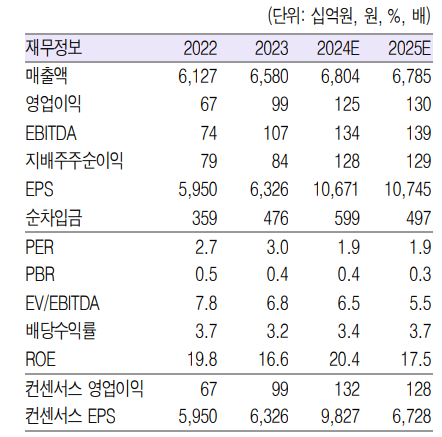

흥국증권은 12일 현대코퍼레이션에 대해 주주환원 확대가 필요하다며 목표주가를 2만7000원으로 기존 대비 25% 하향 조정했다. 투자의견은 매수를 유지했다.

박종렬 흥국증권 연구원은 "내년 글로벌 경제 불확실성 확대에도 불구하고, 자체 성장동력 발굴을 통한 지속 성장 가능 기업으로 확고히 자리매김을 하고 있다"며 "2021년 이후 괄목할만한 이익 성장을 기록하고 있음에도 시장에서 평가가 낮은 이유는 투자자들에게 확신을 심어주기에 부족한 부분이 적지 않았다는 판단"이라고 말했다.

이어 "기업가치 제고 계획 발표를 통해 주주환원 확대에 대한 노력도 요구된다"라고 강조했다.

박 연구원은 "올해 연결 기준 매출액은 2.4% 증가한 6조7000억 원, 영업이익은 23.9% 늘어난 1232억 원으로 지난해에 이어 양호한 실적이 지속 가능할 것"이라며 "현대코퍼레이션의 강점인 승용차 분야를 중심으로 특화 전략이 주효했고, 틈새시장 개척에 지속적으로 매진한 데에 따른 긍정적 결과라 판단한다"고 분석했다.

그러면서 "내년에도 글로벌 경영환경이 녹록치 않지만, 효율적인 영업전략을 통해 주력사업 부문인 철강과 승용부품, 상용에너지, 기계선박 등 대부분 견조한 실적이 지속 가능할 것"이라고 내다봤다.

그는 "미-중 무역 갈등과 전쟁 지속 등 글로벌 불확실성 확대에도 불구하고, 새로운 사업기회를 모색할 수 있는 강한 영업력을 바탕으로 신성장동력을 확보해가고 있는 점을 긍정적으로 평가한다"며 "지난해 1분기부터 지속되고 있는 견조한 실적 모멘텀과 최근 주가 상승에도 불구하고 여전히 높은 밸류에이션 매력ㄱ으로 추가적인 재평가가 가능하다"고 했다.

![최태원-젠슨 황 타이베이 회동 공개…“AI 메모리 성과 다지고 미래 논의” [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2341058.jpg)

![젠슨 황, SK하이닉스 부스서 “HBM 더 많이 만들어줘” [컴퓨텍스 2026]](https://img.etoday.co.kr/crop/140/88/2341340.jpg)

![6·3 지방선거, 이것이 다르다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2341281.jpg)

![14석 미니총선, 초접전 승부 속 국회 지형 시험대 [6·3 선거 풍향계]](https://img.etoday.co.kr/crop/140/88/2341322.jpg)

![삼성전자, HBM5 목업 첫 공개⋯송재혁 CTO “기술로 1등 목표”[컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2341197.jpg)

![“하루 임대료 2000만원인데도 꽉 찼다”⋯팝업 성지 성수동 [르포] [뜨는 거리, 꺼진 거리 ③]](https://img.etoday.co.kr/crop/140/88/2331216.jpg)

![[채권마감] 전약후강속 플랫..외인 10선 역대 두 번째 대량 순매수](https://img.etoday.co.kr/crop/85/60/2341098.jpg)

![[급등락주 짚어보기] 젠슨 황 로보틱스 발언에 로보스타 '上'…삼성출판사·비보존 제약도 급등](https://img.etoday.co.kr/crop/85/60/2341346.jpg)

![[오늘의 주요공시] 삼성중공업·한화에어로스페이스 등](https://img.etoday.co.kr/crop/85/60/2337258.jpg)

![[환율마감] 외인 코스피 6조대 매도에…원·달러 급등 ‘한달만 최대폭’](https://img.etoday.co.kr/crop/85/60/2341280.jpg)

![[장외시황] 덕산넵코어스, 4.26% 상승](https://img.etoday.co.kr/crop/85/60/2341291.jpg)

!["이게 정극이야, 예능이야?"⋯배우들의 파격 변신, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2341264.jpg)

![6·3 지방선거 'D-1' 분주한 개표소 [포토로그]](https://img.etoday.co.kr/crop/300/190/2341288.jpg)