지난해 자금난이 우려됐던 두산건설이 양호한 실적을 보이며 업계의 주목을 받고 있다.

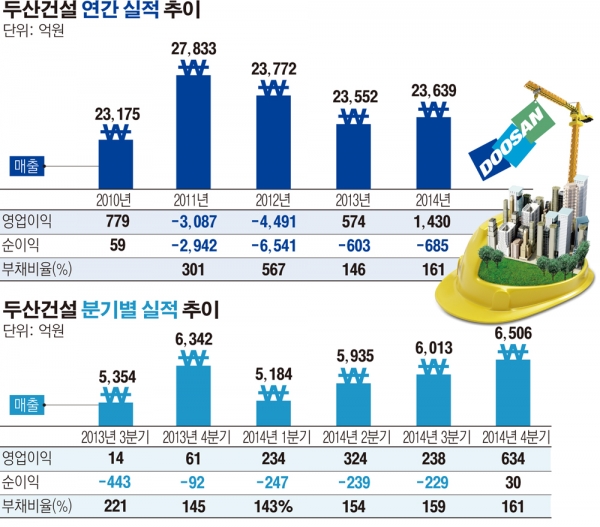

두산건설은 지난 4일 공시를 통해 2014년 연간 실적이 영업이익 1430억원, 매출 2조3639억원, 수주 1조9000억원을 기록했다고 밝혔다. 그러나 685억원의 손손실을 기록했다.

우선 영업이익은 전년(2013년)대비 149.2% 증가한 1430억원을 기록했다. 영업이익이 증가한 가장 큰 요인은 주택관련 대손충당금 환입이다.

두산건설은 “경기도 부천과 일산 등에서 미분양으로 남아 있던 대형 아파트 물량이 팔리면서 수익이 발생했다”고 설명했다. 이외에도 토목·건축분야 원가율 개선, 판관비 감소 등도 영업이익 상승에 견인했다.

매출액은 렉스콘 합병 효과 및 대형 프로젝트 기성 증가로 전년 대비 0.4% 증가한 2조3639억원으로 밝혀졌다.

수주는 도시정비사업, 수익성이 좋은 민자사업, HRSG(배열회수보일러) 수주 확대로 전년대비 52% 증가한 1조9000억원을 기록한 것으로 알려졌다.

최근 5년 간 실적을 살펴보면 2010년 779억원이던 두산건설의 영업이익은 이듬해 3087억원의 적자를 낸 후 2012년 4491억원의 손실을 내고 2013년 574억원으로 흑자전환했다. 2012년 영업적자를 기록한 이유는 단기차입금 이자 때문이다. 2010년 59억원이던 순이익은 이듬해 적자전환해 2011년 2942억원, 2012년 6541억원, 2013년 603억원의 손실을 냈다.

하지만 연간 매출은 2011년 2조7833억원에서 1년 뒤 2조3772억원으로 주춤한 뒤 2013년 2조3552억원에서 서서히 회복세를 보이고 있다.

두산건설은 분기별 실적 개선에 기대를 걸고 있다. 작년 4분기 영업이익은 수익성 높은 민자사업에서의 이익 증가, 판관비 절감과 대손환입 등으로 전년 같은 기간보다 943.7% 증가한 634억원으로 급증했다.

같은 기간 매출액은 청주지웰2차사업, 신분당선 연장을 비롯한 민자사업, CPE(액화플랜트 화공기기)제작 집중화 등에 따른 기성증가로 전년 동기대비 2.6% 증가한 6506억원을 기록했다.

또한 당기순이익은 영업이익 확대 및 지분법 손익 개선으로 2013년 1분기 이후 7분기 만에 흑자전환했다. 2014년 4분기 당기순이익은 30억원이다. 전년같은 기간에는 92억원의 순손실을 기록한 바 있다.

두산건설 관계자는 “작년 영업이익이 연간, 분기별 모두 급증한 것을 비롯해 실적이 꾸준한 상승세를 보였다. 이는 단기차입금 등 자금난 우려가 있었지만 영업, 매출 등에는 영향을 주지 못했다는 것을 입증한 것이다. 올해는 이를 토대로 더 많은 수익을 창출하는 데 역량을 쏟을 계획”이라고 말했다.

![최가온 첫 금메달·임종언 동메달…오늘(13일)의 경기 일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2295754.jpg)

![OTT에 밀리고 ‘천만영화’ 실종[K-극장에 켜진 경고등]](https://img.etoday.co.kr/crop/140/88/2295692.jpg)

![서쪽 짙은 안개·수도권 미세먼지 ‘나쁨’…낮밤 기온차 커 [날씨 LIVE]](https://img.etoday.co.kr/crop/140/88/2294602.jpg)

![[아파트값 상승 톱10] 서울 강남구 ‘목련타운’ 등](https://img.etoday.co.kr/crop/85/60/2295766.jpg)

![[오늘의 청약 일정] ‘대전하늘채루시에르’ 당첨자 발표 등](https://img.etoday.co.kr/crop/85/60/2295470.jpg)

![명절 최대 고민은…男 '양가 일정 조율'·女 '지출 부담' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2295553.jpg)

![노원기차마을, 설연휴 이탈리아로 떠나는 '상상 여행' [한컷]](https://img.etoday.co.kr/crop/300/190/2295633.jpg)