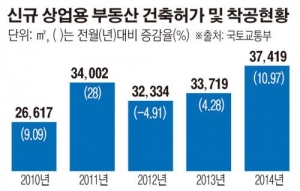

9일 국토교통부에 따르면 지난해 상업용 부동산 건축허가 및 착공 규모는 3만7419㎡로 전년 대비 10.97% 증가했다.

지난 2013년은 3만3719㎡로 전년 대비 4.28% 줄어들며 소폭 감소했던 2012년과 대조적인 모습을 보였다. 수익형 부동산 투자규모가 집계되지 않는 상황에서 이 수치는 시장 상황을 엿볼 수 있다. 전문가들은 최근 주택시장과 함께 수익형 부동산도 살아나고 있다고 분석한다.

이처럼 수익형 부동산에 돈이 몰리는 이유는 시중에 돈을 굴릴 만한 마땅한 투자처가 없기 때문이다. 주요 은행들의 정기 예금금리는 연 1%대 후반으로 하향 조정되고 있다. 단순 계산으로 정기예금에 1억원을 넣으면 한 달 이자가 10만원대에 불과하다.

실제로 통계를 봐도 수익형 부동산들의 수익률도 나쁘지 않다. 한국감정원에 따르면 지난해 상업용 부동산의 투자수익률은 전국 평균 6.39%를 기록했다. 2013년의 전국 평균치인 5.17%보다 오히려 늘었다. 울산의 경우 8.46%를 기록했고 인천, 경남 등도 7%를 넘어서며 이자수익률보다 크게 높은 수익률을 보이기도 했다. 투자수익률이란 영업을 통해 얻은 수익과 건물의 자산가치 변동분을 더해 계산한 값이다.

오피스텔 투자수익률은 지난해 5.91%를 기록했는데 상가와 오피스 모두 국고채(2.59%)와 정기예금(2.44%) 수익률을 2배 이상 웃돌았다.

하지만 호조세라고 해서 무리하게 투자하는 것은 경계해야 한다는 것이 전문가들의 조언이다. 저금리 기조로 낮은 대출이자를 내고 목돈을 마련할 수 있지만 지나치게 대출을 받았다가 원하는 임대 수익을 확보하지 못할 경우 낭패를 당할 수 있다는 것이다.

배당 형태로 수익을 보장받는 분양형 호텔의 경우 운영 경험이 풍부한 운영사가 실제 운영을 담당하는지 여부를 파악해야 한다.

박원갑 KB국민은행 부동산 수석전문위원은 “대출을 끼고 수익형 부동산의 투자수익률을 책정할 경우 ‘뻥튀기’ 수익률이 산정될 수도 있다”며 “투자에 앞서 실제 확보 가능한 수익률에 대한 명확한 이해가 필요하다”고 말했다.

![송파구, 리센츠 47억·잠실엘스 46억 [올해 최고가 아파트]](https://img.etoday.co.kr/crop/85/60/2296038.jpg)

![마용성, 래미안마포리버웰 30억·나인원한남 140억 [올해 최고가 아파트]](https://img.etoday.co.kr/crop/85/60/2295993.jpg)

![강남구, 압구정 신현대 99억원·현대1·2차 89억원 [올해 최고가 아파트]](https://img.etoday.co.kr/crop/85/60/2295850.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['설 연휴 귀성차량으로 막히는 고속도로' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296167.jpg)