상반기‘A’성적표를 받아든 이광구 우리은행장이 요지부동 주가에 속앓이를 하고 있다. 대규모 배당, 자사주 매입 등 투자심리를 자극할만한 카드를 모두 꺼내들었지만 주가는 9000원 초반대에서 좀체 빠져나오지 못하고 있다. 민영화 불확실성 때문이다. 매각의 ‘키’를 쥐고 있는 주가가 오히려 발목을 잡고 있는 모습이다.

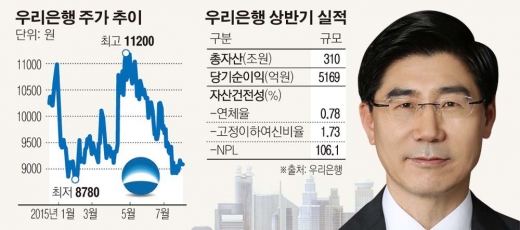

30일 금융권에 따르면 우리은행은 상반기 5169억원의 순이익을 거뒀다. 지난해 같은기간과 비교하면 996억원(23.87%) 늘은 것이다. 당초 시장 예상치(블룸버그 기준 2130억원)을 6% 가량 웃도는 성적이다.

기준금리 여파에 2분기 순이자마진(NIM)은 1.42%로 떨어졌지만 중소기업과 가계부분 대출이 늘면서 실적을 끌어올렸다. 방카슈랑스와 펀드 판매호조에 비이자부분 이익이 증가한 것도 한몫했다.

조선사 부실 확산에도 불구하고 자산건전성 역시 양호했다. 조선 4사(성동조선, SPP, 대선, STX조선해양)를 제외한 부실채권(NPL) 비율은 1.35%로 지난해 말보다 0.27%포인트 떨어졌다. 연체비율은 0.75%로 전분기(0.90%)보다 0.15% 개선됐다.

임기내 민영화를 공언한 이 행장의 기업가치 제고 노력이 빛을 발하고 있다는 평이 나오고 있다.

그러나 이 행장의 표정은 밝지 않다. 주가 때문이다. 이날 오전 9시 5분 현재 우리은행은 전거래일대비 90원(0.99%) 오른 9180원에 거래되고 있다. 지난 21일 정부의 매각안 발표 이후 우리은행 주가는 10여일간 1.55% 오르는데 그쳤다. 1만주 자사주 매입, 대규모 중간배당(250원, 시가배당율 2.5%) 등 각종호재에도 불구하고 민영화 불확실성이 주가 발목을 잡고 있다.

요지부동 주가는 과점주주 매각 방안에 가장 큰 걸림돌이다. 정부는 경영권 프리미엄을 받을 수 없는 상황에서 현 주가 수준은 너무 낮다고 보고 있다. 실제 현 주가는 공적자금 회수 기준인 주당 1만3500원 보다 30%나 떨어져 있다.

무리하게 매각을 추진했다가는 추후 배임문제가 불거질수도 있다는 얘기다. 시장에서는 민영화가 무기한 연기될 수 있다는 우려가 퍼지고 이는 이유다.

최정욱 대신증권 연구원은 “최근 조선사 대규모 손실 우려가 확산되고 있는 가운데 우리은행은 관련 익스포져가 많아 대손비용율(Credit Cost)이 불안정하다”며 “재추진하기로 한 민영화 방안도 당분간 현실화될 가능성은 낮아 주가가 크게 오르기는 어렵다”고 말했다.

![전두환과 평행이론...윤석열 '내란죄 무기징역' 의미는? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2297723.jpg)

![[종합] 삼성생명·화재 작년 합산 순익 4.3조⋯본업 둔화 속 투자이익 '버팀목'](https://img.etoday.co.kr/crop/85/60/2288619.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

![매물 부족 심화…'전세 구합니다' [포토]](https://img.etoday.co.kr/crop/300/190/2297797.jpg)