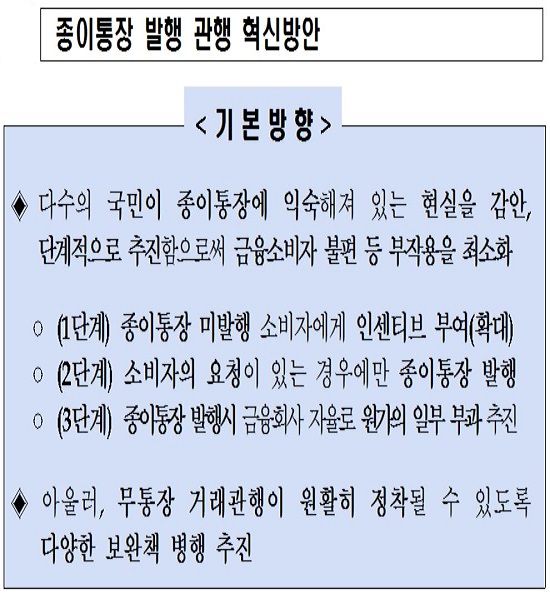

4일 은행권에 따르면 내년 9월부터 금융회사가 종이통장을 발행하지 않는 것을 원칙으로 하고, 예외적으로만 종이통장을 발행하게 된다. 금융당국이 추진 중인 ‘통장기반 금융거래 관행의 혁신’ 2단계 실시로 10개월도 채 남지 않은 상황이다.

‘통장기반 금융거래 관행의 혁신’ 2단계는 오는 2020년 8월까지 3년간 적용되며, 이후에는 종이통장 발행을 요청하는 고객에 대해 수익자부담 원칙에 따라 금융사 자율적으로 통장발행에 소요되는 원가의 일부가 부과된다.

이에 따라 주요 은행들은 종이통장을 줄이기 위한 노력을 기울이고 있다.

KEB하나은행은 지난 2일부터 ‘통장 미발행’ 대상을 기존 요구불예금, 즉 자유입출금식 통장에서 주요 예·적금 상품까지 확대했다. 신규 개설되는 예·적금 계좌의 약 90%에 해당하는 10종의 예·적금 상품이 ‘통장 미발행’ 대상이다.

우리은행은 1977년 8월 영업점 창구에서 예금통장이 전산시스템에 의해 온라인으로 처리된 이래 46년 만에 영업점 창구에서 통장 없이 스마트폰으로만 거래를 할 수 있는 우리모바일통장을 은행권 최초로 2014년 8월 1일 출시했다.

우리은행은 요구불예금, 정기 예·적금, 청약 상품 등 종이 없는 통장 서비스 구현을 시작으로 지난해 6월부터 외화, 골드, 신탁 상품, 수익증권 등의 모든 상품에 적용하고 있다.

KB국민은행도 지난해 10월 2일부터 주요 예·적금 상품에 종이 없는 통장 서비스를 적용하고 있다. 올해 2월 19일부터는 요구불예금 통장에까지 확대 시행하고 있다.

신한은행 역시 지난해 11월 ‘모바일 통장 서비스’를 도입하고 통장을 발급받지 않는 고객에게 우대금리 등 각종 인센티브를 제공하는 우대서비스를 시행하고 있다. NH농협은행의 경우 거래실적에 따라 금리가 달라지는 전자금융전용 무통장예금 상품을 출시한 상태다.

실제로 하나은행은 지난해까지만 해도 80% 수준에 달하던 종이통장 발행 비율을 올해 들어 1월에서 9월까지 70%로 낮췄다. 발행 통장 10개 중 3개는 종이통장이 없는 셈이다.

하나은행 관계자는 “자유입출금식 통장에의 종이 없는 통장 서비스 시행으로 전체 계좌 가운데 30%가 통장 미발행이다”면서 “향후 주요 예·적금 상품까지 확대하며 종이통장 발행 비율을 지속적으로 감소시킬 것”이라고 설명했다. 이 같은 통장 미발행 영업전략은 다른 은행으로도 확산되는 추세다.

![[단독] 최윤범 고려아연 회장 IEA 장관회의 참석…韓 '대미투자' 키맨 부상](https://img.etoday.co.kr/crop/140/88/2297127.jpg)

![예금·부동산·코인서 이탈한 돈, 증시로 향했다 [머니 대이동 2026 上-①]](https://img.etoday.co.kr/crop/140/88/2296856.jpg)

![[단독] ‘1500만원’ 보안인증 컨설팅비는 최대 7억 [비용의 덫, 보안인증 의무화 역설]](https://img.etoday.co.kr/crop/140/88/2296897.jpg)

![애플 줄이고 NYT 담은 버크셔…‘AI 시대’ 읽는 현인의 새 포석? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2265995.jpg)

![간판 지운 국민의힘 당사, 새 당명은 언제? [포토]](https://img.etoday.co.kr/crop/300/190/2297250.jpg)