중국이 통화정책을 통화량(M2)에서 금리로 변경할 조짐을 보이고 있다는 분석이 나왔다.

반면 전통적 통화정책 수단인 지준율은 2016년 2월 대형상업은행 기준 17.5%에서 17.0%로 50bp 인하 후, 1년만기 예대금리는 2015년 10월 25bp(예금금리 1.75%에서 1.50%, 대출금리 4.60%에서 4.35%) 인하 후 현 수준을 유지하고 있는 중이다.

보고서는 이런 움직임에 대해 경제성장과 금융시장 발전 등에 따라 시장친화적인 통화정책 운영체계를 도입할 필요성이 커지고 있는 중국의 금융·경제상황을 반영했다고 봤다. 우선 통화량과 경제지표 간 상관관계가 약화함에 따라 M2증가율 목표를 통제하는 과정에서 금리변동성이 과도해지는 부작용을 초래하는 등 통화량목표제가 한계에 이르렀다는 평가다.

또 단기금융시장과 자본시장 규모가 큰 폭으로 확대되고 있는 중이다. 실제 2006년부터 2016년 중 콜시장과 RP시장 거래규모는 각각 연평균 46%와 41%씩 급성장했다. 채권시장과 주식시장 시가총액도 같은기간 각각 연평균 26%와 17% 수준으로 증가했다.

이밖에도 현행 통화량 중심 통화정책은 장·단기금리간, 시장금리와 대출금리간 연계성을 약화시키고 통화정책의 파급효과를 떨어뜨리고 있다고 봤다. 실제 지난해 중국인민은행 보고서와 인민은행과 국제통화기금(IMF) 공동컨퍼런스에서도 중국 단기시장금리 변동이 은행 대출금리에 미치는 영향의 크기는 미국의 20~80% 수준에 그치고, 국영 기업 및 은행의 경우 적자가 발생하더라도 정부지원이 보장되면서 예대금리 규제와 지준율 등 통화정책의 파급효과를 약화시키고 있다는 평가를 내놓고 있는 중이다.

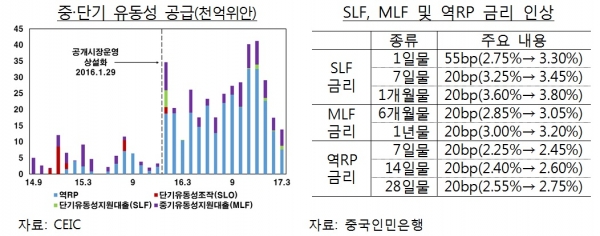

안성훈 과장은 “중국의 구체적인 통화정책수단 움직임을 보면 통화량 목표제에서 금리 목표제로 가는 과도기 흐름을 보이고 있다. 인민은행의 새로운 통화정책은 7일물 SLF 금리를 상한으로 하고 초과지준금리를 하한으로 하는 금리상하한체계가 될 것으로 예상된다. 이는 기준금리와 콜금리로 운용되는 한국과 유사하다”며 “다만 이같은 변화는 4~5년 혹은 걸릴 수도 있을 것”이라고 말했다.

그는 이어 “이 과정에서 위안화 환율 변동성 증대나 자본이동 확대 가능성 등이 커지는 만큼 우리나라 금융시장도 영향을 받을 수 있을 것”이라고 덧붙였다.

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

!['국제 강아지의 날'…강아지에게 가장 묻고 싶은 말은 "지금 행복하니?" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2311369.jpg)

!["구세대 실손, 돈 주고서라도 정리?"... 금융당국 ‘재매입’ 카드에 업계 고심 [닫히는 실손보험]](https://img.etoday.co.kr/crop/85/60/2311484.jpg)

![반값 보험료냐, 반토막 보장이냐 '5세대 딜레마' [닫히는 실손보험]](https://img.etoday.co.kr/crop/85/60/2177153.jpg)

![“단독 가입요? 다른 보험도 같이 드셔야 합니다” [닫히는 실손보험]](https://img.etoday.co.kr/crop/85/60/2311376.jpg)

!['검은 월요일' 코스피 6% 넘게 급락 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311425.jpg)