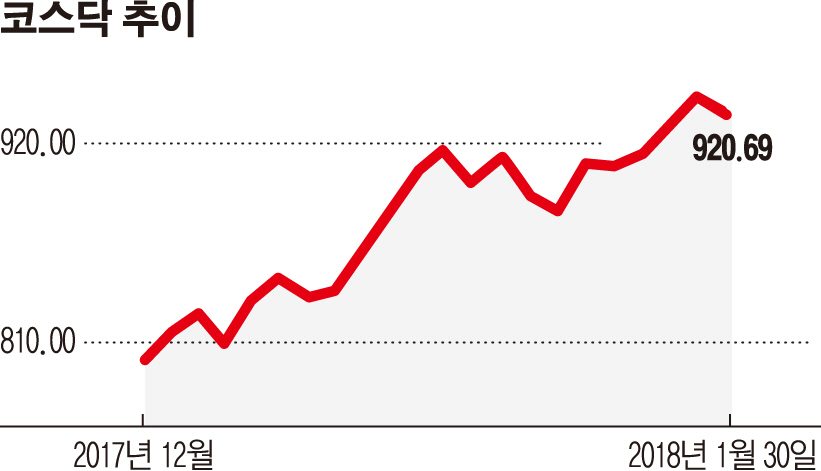

코스닥지수가 ‘900 고지’를 넘어섰다. 외국인 매수세에 힘입어 연내 1000포인트 돌파도 가시권에 들어왔다. 1월 상승폭만 128.63포인트(16.11%)에 달한다. 하지만 바이오ㆍ제약 쏠림 현상에 대한 우려의 목소리는 여전하다.

상당수 증시 전문가들은 바이오ㆍ제약 업종이 그간의 지수 상승의 가장 큰 기여를 했지만, 이제는 지나친 쏠림 현상 때문에 오히려 걸림돌이 될 수 있다는 시각을 피력하고 있다.

특히 셀트리온 3사에 그간 코스닥지수 전체가 좌지우지되면서, 이 같은 경향이 장기화하면 업종 차별과 함께 시장 왜곡으로 이어질 수 있다는 분석이다.

미국 나스닥은 시가총액 상위 기업에 다양한 업종이 포진해 있다. 반면, 코스닥은 시총 상위 10위 중 바이오ㆍ제약 기업만 7개에 달한다. 이들 기업의 코스닥 시가총액 비중은 24.4%, 코스닥 상장 기업의 5.8%가 전체 시총의 4분의 1을 차지하고 있는 셈이다.

코스닥 대표 지수인 ‘코스닥150지수’에서도 상위 10개 기업 중 CJ E&M과 컴투스를 제외하면 모두 바이오ㆍ제약 기업들이다. 이런 상황에서는 코스닥지수가 1000포인트를 넘어 봐야 자금 유입이 한 업종에만 집중되기 때문에 다양성을 해칠 수 있다.

혜택이 골고루 돌아가기 위해서는 자본시장 활성화와 더불어 산업 정책이 병행돼야 한다는 지적이 나온다.

황세운 자본시장연구원 연구위원은 “코스닥 활성화 정책에 따라 KRX300지수가 시총 상위 종목에, 코스닥 스케일업 펀드가 하위 종목에 각각 자금을 공급한다”면서 “산업 정책을 병행해 새로운 성장 기업을 적극 육성, 다양성을 확보해야 할 것”이라고 분석했다.

다양한 업종 기업의 상장 필요성도 제기됐다. 지난해 코스닥시장에는 셀트리온헬스케어, 티슈진, 유바이오로직스, 신신제약 등 바이오ㆍ제약 업종 7곳이 신규 상장했다. 올해도 코넥스에서 코스닥으로 이전상장하는 엔지켐생명과학을 시작으로 알리코제약, 동구바이오제약 등 바이오 기업들이 다수 기업공개(IPO)에 나설 예정이어서 특정 종목의 쏠림 상장은 당분간 이어질 것으로 보인다.

증권업계 관계자는 “바이오 기업들은 임상에 오랜 시간이 소요돼 기술특례상장제도를 이용하려는 경향이 있다”며 “상장의 문을 넓혀 다양하고 많은 기업들이 제도를 이용하도록 유도해야 한다”라고 지적했다.

![국정 1인자서 '무기징역' 선고까지...윤석열 수난사 [尹 무기징역]](https://img.etoday.co.kr/crop/140/88/2296827.jpg)

![BTS 해외 팬 10명 중 9명 "덕질하려고 한국어 배워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2297314.jpg)

!['낼기' 붐 온다더니⋯차트가 증명한 하우스의 매력 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2297309.jpg)

![[채권마감] 5일만 약세 커브플랫, 얇은 장 속 외인 수급 연동](https://img.etoday.co.kr/crop/85/60/2281989.jpg)

![[급등락주 짚어보기] 증시 불장 지속ㆍSTO 기대감에 증권주 강세⋯SK증권ㆍ한화투자증권 등 ‘上’](https://img.etoday.co.kr/crop/85/60/2297320.jpg)

![[오늘의 주요공시] 삼성물산·삼성SDI·파미셀 등](https://img.etoday.co.kr/crop/85/60/2296222.jpg)

![[장외시황] 현대엔지니어링 0.84% 하락](https://img.etoday.co.kr/crop/85/60/2297301.jpg)

!['낼기' 붐 온다더니⋯차트가 증명한 하우스의 매력 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2297309.jpg)

!['내란 우두머리' 윤석열 1심 무기징역 선고 [포토]](https://img.etoday.co.kr/crop/300/190/2297369.jpg)