보험사들이 영업실적 평가에 ‘신계약가치’를 도입하고 실속성 영업을 강화하고 있다. 영업의 효율성을 높이고 새 회계제도(IFRS 17) 적용에 선제적으로 대응하기 위한 차원이다.

13일 보험업계에 따르면 생보사에 이어 손보사들도 영업실적 기준에 신계약가치를 도입하고 추이를 살피고 있다. ‘신계약가치’ 란 신계약으로부터 미래에 발생할 것이라고 예상되는 세후이익을 현재가치로 나타낸 것이다. 한마디로 1년간 판매한 보험의 현재가치를 미래의 손익까지 고려해 판단하는 기준이다.

다만 현재 손보사가 표준화해 공동으로 사용하는 신계약가치 산출식은 없다. 각 사들이 나름의 기준에 따라 가치를 측정하고 있다. 한 손보사의 경우 세후이익에서 자본비용 증감을 뺀 값을 신계약가치로 계산한다. 세전이익은 수입보험료와 투자이익을 더한 값에서 지급보험금, 해지·만기환급금, 실제사업비, 준비금 증감을 빼 산출한다.

한 손보사 관계자는 “예를 들어 두 지점에서 보험상품을 1년간 똑같이 100만 원어치 팔았다고 하더라도 보장성보험과 저축성보험의 판매 비중에 따라 신계약 가치는 하늘과 땅 차이가 될 수 있다”고 설명했다.

저축성보험 비중이 높은 생보사들은 일찌감치 신계약가치에 주목하고 보장성보험 비중을 확대해 왔지만 손보사는 뒤늦게 신계약 가치에 관심을 갖기 시작했다.

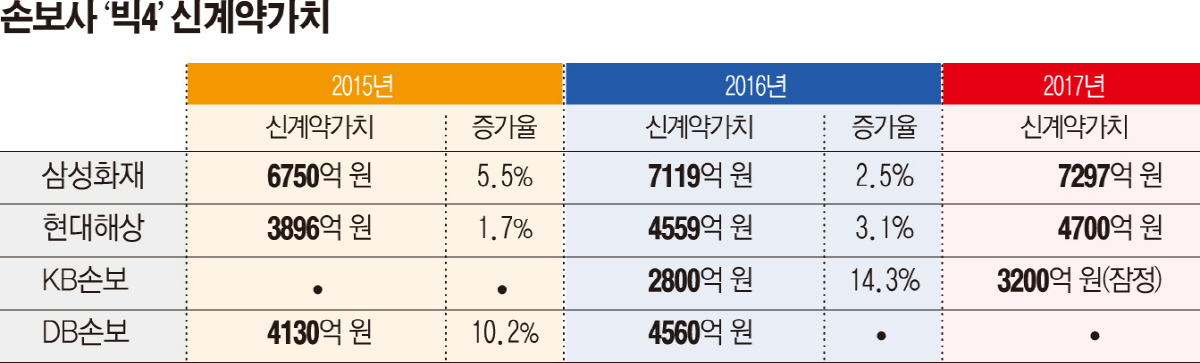

지난해 삼성화재의 신계약가치는 7297억 원으로 ‘빅3’ 중 가장 높았다. 2016년 7119억 원에서 2.5% 증가한 수준이다. 현대해상도 2016년 4559억 원에서 2017년 4700억 원으로 3.1% 증가했다. 증가폭이 가장 큰 곳은 KB손해보험이다. KB손보는 2017년 신계약가치가 3200억 원으로 잠정집계됐다. 2016년 2800억 원에서 14% 증가한 것이다. DB손해보험은 작년치를 아직 집계하진 않았지만 2016년 기준 4560억 원으로 2015년보다 10.2% 증가했다.

![신동빈 롯데회장, '첫 금메달' 최가온에 축하 선물 [2026 동계 올림픽]](https://img.etoday.co.kr/crop/140/88/2295821.jpg)

![[금상소] 세뱃돈으로 시작하는 경제교육…우리 아이 첫 금융상품은?](https://img.etoday.co.kr/crop/85/60/2294112.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)