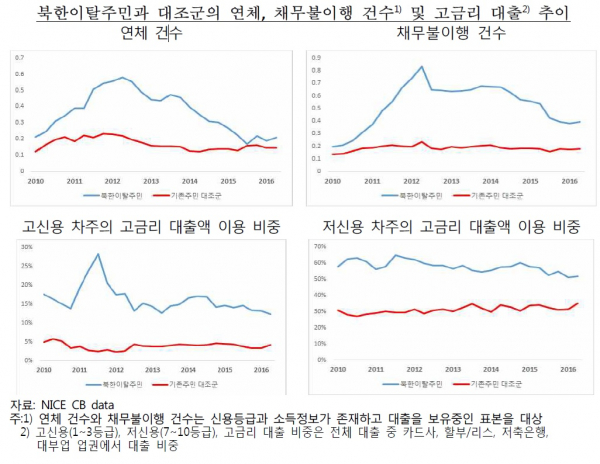

탈북인들의 채무불이행 건수가 유사한 신용등급을 갖는 남한인(기존주민)에 대해 두 배 더 높다는 분석결과가 나왔다. 아울러 은행을 이용할 수 있는 고신용자들 중에서도 제2금융권 고금리대출을 받은 비중도 3배나 더 많았다. 남성, 50대, 자영업자일수록 금융지식에 더 취약한 것으로 나타났다.

정착초기 연체율은 두배나 더 높았지만 금융에 대한 학습효과는 3배나 빨랐다. 이에 따라 연체율은 정착기간이 지날수록 급격히 남한인에 수렴하는 것으로 나타났다.

신용거래기간에 따른 연체건수를 보면 남한인의 경우 -0.005를 기록한 반면, 북한인은 -0.013을 보였다. 이는 신용활동을 하는 기간이 늘어남에 따라 북한인의 연체건수가 남한인보다 3배 더 빨리 감소한다는 의미다.

반면 채무불이행 건수는 남한인이 0.018인데 반해 북한인이 0.030을 기록했다. 이는 신용활동 기간이 늘어도 북한인의 채무불이행 건수가 남한인의 두 배 가까이 높다는 것을 의미한다.

이는 자금 입출금 관리상의 실수나 금융지식 부족으로 발생할 수 있는 연체의 경우 금융경험이 늘어나면서 빠르게 감소하는 반면, 근본적인 상환능력과 관련한 채무불이행은 쉽게 해소되기 어렵다는 것을 뜻한다. 결국 정착 초기 채무불이행에 빠지지 않도록 하는 신용교육이 절실함을 의미한다.

또 고신용등급(1~3등급) 중 제2금융권 고금리 대출액 평균 이용 비중은 탈북인이 15.1%로 5% 수준인 남한인의 3배에 달했다. 탈북인중 남성과 50대 그리고 자영업자일수록 연체율과 채무불이행이 높았다. 이는 남성의 경우 10년 넘는 군대생활로 장사 등을 통해 시장경제활동을 접한 여성보다 취약한데다, 연령이 높을수록 시장경제에 적응하기 힘들기 때문으로 풀이된다.

정승호 한은 부연구위원은 “북한이탈주민은 사회주의 사회에서의 거주 경험에 기인해 금융지식이 부족하다”며 “자산이나 가구 정보 등이 포함되지 않아 분석의 한계는 있지만 북한이탈주민에 대한 별도의 금융교육과 개인별 금융상담 등을 강화할 필요가 있음을 시사한다”고 말했다.

이번 조사는 2010년 4분기(10~12월)부터 2017년 1분기까지 탈북인 3161명과 이들과 유사한 소득수준과 성별, 연령, 신용등급, 신용카드 및 대출거래 기간, 신용정보량 등이 유사한 동수의 남한인을 대조군으로 비교한 결과다. 연체건수는 1일 이상 진행중인 연체를 기준으로 했고, 채무불이행 건수는 신용카드 및 대출의 90일 이상 연체, 세금 및 과태료의 1년 이상 연체 등 장기연체를 기준으로 했다.

![[단독] K-지속가능성 공시 최종안 가닥… 산재·장애인 고용 빠졌다](https://img.etoday.co.kr/crop/140/88/2294232.jpg)

!["주인 없는 회사 정조준"…달라진 국민연금, 3월 주총 뒤흔들까 [국민연금의 주주활동 ②]](https://img.etoday.co.kr/crop/140/88/2294306.jpg)

![오전까지 곳곳 비·눈…출근길 빙판길·살얼음 주의 [날씨]](https://img.etoday.co.kr/crop/140/88/2273914.jpg)

![변동성 키울 ‘뇌관’ 커진다…공매도 대기자금 사상 최대 [위태로운 랠리①]](https://img.etoday.co.kr/crop/140/88/2294273.jpg)

![쇼트트랙 혼성계주 또 불운…오늘(11일)의 주요경기 일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294381.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![국내서 키운 금융 역량, 세계로⋯현대캐피탈의 글로벌 확장 전략 [종합]](https://img.etoday.co.kr/crop/85/60/2294281.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294169.jpg)

![김택우 의사협회장, 의대 정원 증원 관련 긴급 브리핑 [포토]](https://img.etoday.co.kr/crop/300/190/2294312.jpg)