12일 지난해 국세청이 조사한 ‘국세통계로 보는 청년 창업활동’ 자료에 따르면 개인 청년 사업자 수는 2011년 21만8500개에서 2016년 4만8947개로 5년 새 4분 1 수준으로 줄었다. 청년 사업자 5명 중 4명은 5년도 버티지 못하고 가게 문을 닫은 셈이다. 법인인 경우에도 2011년 9960개에서 2016년 4647개로 반토막 났다. 청년 창업가는 ‘성공’보다 ‘좌절’에 익숙하다는 게 또 다른 사회 문제로 떠올랐다.

창업을 위해 끌어다 쓴 돈은 돌아와 자신의 발목을 잡는다. 희망이 무너진 틈으로 흘러 고인 빚은 청년들의 재도약 기회마저 가로막는다. 지난해 8월 IBK기업은행 경제연구소가 151명의 재·예비창업자를 대상으로 조사한 결과 응답자의 58.9%가 ‘자금조달 곤란’을 재창업의 가장 큰 걸림돌로 꼽았다. ‘신용불량으로 인한 금융거래 불가능’이 23.2%로 그 뒤를 이었다. 사업 실패로 신용이 떨어져 신규 대출이 어렵고, 남은 빚 때문에 고민하고 있다는 의미다.

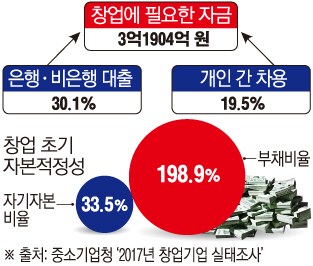

문제는 창업 자금을 조달하는 방식이다. ‘창업 실패=신용불량’이라는 명제에는 청년 창업가가 금융기관에 의존할 수밖에 없는 현실이 있다. 중소기업청의 ‘2017년 창업기업 실태조사’ 결과를 보면 창업 시 필요한 평균 자금은 3억1904만 원이다. 예비 창업자는 이 금액을 조달하기 위해 은행·비은행 대출(30.1%)이나, 개인 간 차용(19.5%)에 의존했다. 창업 초기(2년 내) 자기자본비율은 33.5%에 불과했지만 평균 부채비율은 198.9%에 달했다.

대출 외 개인들이 돈을 모아 벤처기업에 필요한 자금을 대고 주식으로 그 대가를 받는 ‘엔젤투자’와 정부 융자·보증도 있다. 하지만 엔젤투자는 아직 규모가 미미하고 정부 지원은 심사기준이 까다로워 혜택을 받기 어렵다. 창업 시 받을 수 있는 건 엔젤벤처·캐피털 투자(0.6%), 정부 출연금 및 보조금(2.5%), 정부 융자·보증(4.0%) 등 총 7.1%에 불과하다.

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

!['국제 강아지의 날'…강아지에게 가장 묻고 싶은 말은 "지금 행복하니?" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2311369.jpg)

!['검은 월요일' 코스피 6% 넘게 급락 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311425.jpg)