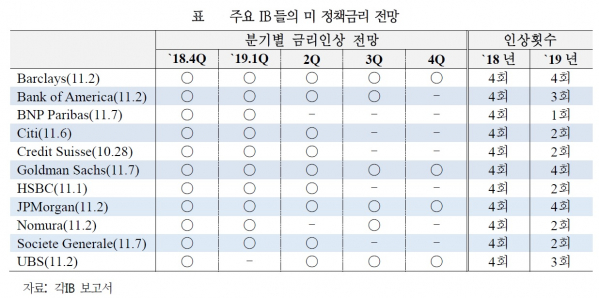

해외 투자은행(IB)들은 미국 연준(Fed)이 12월에 추가 금리인상에 나설 것으로 봤다. 다만 내년 이후 통화정책방향에 대한 불확실성은 커졌다고 전망했다.

앞서 밤사이 연준은 11월 FOMC를 열고 만장일치로 기준금리를 현 수준인 2.00%에서 2.25%로 동결한 바 있다. 다만 9월 FOMC 성명서와 비교했을 때 연초 강한(strong) 증가세를 보인다고 판단했던 미국 기업 고정투자가 다소 완만(moderate)해졌다고 햐항수정했다. 경제동향은 9월에 이어 8월의 강한(strong) 경기확장세 평가를 유지했고, 실업률은 낮은 수준(stayed low)에서 하락(declined)으로 변경했다.

다만 중기전망에 대한 불확실성은 커졌다는 판단이다. 내년 이후 미 경제 성장 속도가 점진적으로 둔화될 것으로 예상되는 가운데 중간선거 이후 정책교착, 도널드 트럼프 대통령에 대한 탄핵절차 본격화 등 정정불안 우려가 확산될 소지가 있다고 봤기 때문이다.

골드만삭스는 ‘최근 금융여건의 타이트닝(tightening·긴축)이 중기적으로는 성장률 감소로 이어질 수 있기 때문에 경기둔화 시점이 내년말보다 앞당겨질 가능성이 있다’며 ‘내년말까지 5회 추가 금리인상 전망을 고수하나 상황에 따라 횟수가 축소되거나 휴지기가 길어질 가능성이 있다’고 평가했다. 옥스포트 이코노믹스도 ‘금융여건 타이트닝 장기화로 주식시장 조정폭 확대 시 연준의 금리인상이 점도표에 반영된 수준을 하회할 가능성이 있다’고 봤다.

캐피탈이코노믹스와 파이낸셜타임즈(FT)는 한발더 나아가 ‘연준 금리인상은 내년 여름까지만 진행된 후 중단될 것’이라며 ‘2020년에는 상당한 폭의 금리인하가 뒤따를 가능성이 있다’고 밝혔다.

이달 29일 공개될 11월 FOMC 의사록이 향후 통화정책 방향을 가늠할 수 있는 시금석이 될 것으로 예상했다. 최종금리 및 중립금리 수준, 통화정책 운영체계, 대차대조표(B/S) 축소 종료시기 및 적정 수준, 무역분쟁 및 중간선거 결과의 경제 영향 등 논의내용이 주목받을 것으로 봤다.

![코스피, 장중 6000선 돌파…개미 8000억 순매수 [육천피 시대 개장]](https://img.etoday.co.kr/crop/140/88/2299584.jpg)

![95% 치료제 없는 ‘이 분야’…K바이오에 기회될까 [800兆 희귀질환 시장]](https://img.etoday.co.kr/crop/140/88/2299281.jpg)

![개미도 비상장 벤처 투자… 내달 'BDC' 첫선[개인 벤처투자路①]](https://img.etoday.co.kr/crop/140/88/2299217.jpg)

![현대차 주가, 이제 '숫자'로 보지 마세요. 삼성전자보다 무서운 진짜 이유 [찐코노미]](https://i.ytimg.com/vi/TfLr6_Ne1wA/mqdefault.jpg)

![비트코인, '테라 사태' 이후 최악의 달…위험자산 회피 심리 여전 [Bit 코인]](https://img.etoday.co.kr/crop/85/60/2257252.jpg)

!["다같이 단종 안아"⋯'왕사남', 과몰입 비결 탈탈 털어보니 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2299262.jpg)

![국민의힘, 상법 개정안 필리버스터 '돌입' [포토]](https://img.etoday.co.kr/crop/300/190/2299313.jpg)