1조4000억 원.

금융당국이 산정한 카드사 수수료 인하 여력이다. ‘곳간이 말라가고 있다’는 카드사의 곡소리에도 정부는 가격통제(마케팅비 축소)에 팔을 걷어붙였다. 최저임금 인상 논란을 잠재우기 위한 포퓰리즘 논란이 불가피하다. 결국 가맹점 수수료 문제는 시장 논리에 따라 결정돼야 하는데, 정부가 적극적으로 개입하면서 부작용이 따를 것이란 목소리가 커지고 있다.

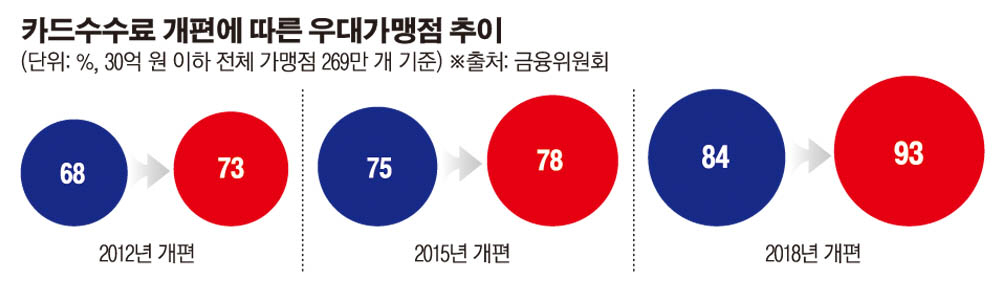

금융위원회는 26일 당정 협의를 거쳐 카드사 수수료 인하 방안을 발표했다. 우선 연매출 5억∼10억 원 구간 가맹점의 평균 신용카드 수수료율은 2.05%에서 1.4%로 0.65%포인트(P) 낮아진다. 체크카드 수수료율은 1.56%에서 1.1%로 0.46%포인트 인하된다. 10억~30억 원 구간 가맹점의 △신용카드 수수료율은 2.21%→1.6% △체크카드 수수료율은 1.58%→1.3%로 각각 내려간다.

최훈 금융위 금융산업국장은 “카드사 적격비용(원가)을 재산정해 1조4000억 원의 인하 여력을 파악했다”며 “지난해와 올해 시행된 개인택시사업자, 결제대행업체 우대 수수료를 제외하고 8000억 원 한도 내에서 개편 방안을 마련했다”고 말했다.

정부는 인하 여력을 만들기 위해 카드사 영업활동(마케팅비 제한)을 통제했다. 금융위는 내년부터 카드사들의 과도한 무이자 할부, 포인트 혜택 등을 제한할 방침이다. ‘부가서비스 ≤ 연회비(가맹점 수수료)’를 통해 업계 스스로 인하 여력을 확보하라는 얘기다. 업계는 전형적인 ‘가격통제’라며 즉각 반발했다.

A카드사 관계자는 “핵심 유인책인 부가서비스가 축소되면 고객이 빠져나갈 수 있다”며 “비용 절감을 위해 인력 구조조정이 불가피하다”고 토로했다.

가맹점들이 받는 혜택이 크지 않다는 목소리도 커지고 있다. 연매출 5억∼10억 원 구간의 19만8000개 가맹점이 한 달에 더는 부담은 12만 원이다. 10억 원∼30억 원 구간의 4만6000개 가맹점은 월평균 42만 원의 수수료 부담이 줄어든다.

이명식 상명대 교수는 “직접적 가격통제로 정부가 시장 기능을 왜곡하고 있다”며 “서민경제 활성화에만 방점을 찍다보니 카드사와 소상공인 간 정책 균형을 잃고 있다”고 우려했다. 이어 “서민경제 활성화와 일자리 질 향상을 내걸고 수수료 인하 방침을 내세웠지만, 일자리 창출은 고사하고 카드 회원 혜택만 줄어들 것”이라고 우려했다.

![[단독] '폴리우레탄' 원료값 60% 올랐다…가구·건자재·車 공급망 쇼크 [물류 대동맥 경화]](https://img.etoday.co.kr/crop/140/88/2313478.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/140/88/2314015.jpg)

![한국인은 왜 하필 '쓰레기봉투'를 사재기할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2313851.jpg)

![전쟁·환율·유가 흔들려도… “주식은 결국 실적 따라간다”[복합위기 속 재테크 전략]](https://img.etoday.co.kr/crop/140/88/2313125.jpg)

!["리더십도 일관성도 부족"…국민의힘 선거 전략 어디로 [정치대학]](https://img.etoday.co.kr/crop/140/88/2313652.jpg)

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![[넥스블록]크립토 기업들 ‘잇따라 AI로’⋯ 감원·사업재편 명분 되나](https://img.etoday.co.kr/crop/85/60/2314024.jpg)

![5대 은행 예대금리차 1.47%p…대출은 그대로, 예금만 올랐다 [종합]](https://img.etoday.co.kr/crop/85/60/2262066.jpg)

![[넥스블록][핫 NFT] Courtyard.io, 일 거래량 115만달러 돌파](https://img.etoday.co.kr/crop/85/60/2313931.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/300/170/2314015.jpg)

![‘와이즈포럼 - 시장 격변의 시대, 부동산·주식 투자전략은’ [포토]](https://img.etoday.co.kr/crop/300/190/2314064.jpg)