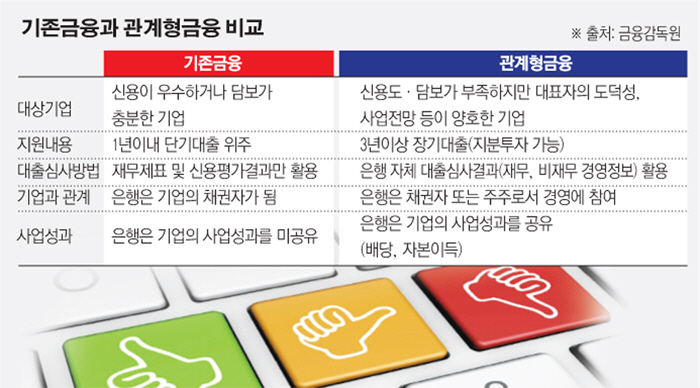

3일 금융권에 따르면 금감원은 ‘관계형 금융 가이드라인’에 이러한 내용을 담아 지난해 말부터 시행하고 있다. 관계형 금융은 은행이 담보나 보증 없이 기업의 잠재력을 보고 장기 대출과 지분 투자, 컨설팅 등을 해주는 제도다.

은행은 기업과 관계형 금융 업무협약(MOU)를 맺는다. 계량적인 수치뿐만 아니라 대표의 도덕성과 경영의지, 업계 평판, 사업 전망, 노사관계 등을 종합적으로 평가해 돈을 빌려준다. 3년 이상 장기 대출이나 투자다. 기업이 안정적으로 자금을 운용하도록 하기 위해서다. 대신 은행은 기업의 주요 정보를 받아 수시로 들여다본다. 금감원은 담보 대출 위주의 관행을 바꾸고 기업이 안정적으로 자금을 지원받도록 2014년 이를 도입했다. 대표적인 ‘생산적 금융’이다.

다만 기업은 법인 설립 뒤 은행과 1년 이상 관계를 맺어야 관계형 금융 MOU를 맺을 수 있다. 서로 간 신뢰관계를 다지는 시간이다. 문제는 개인사업자로 시작해 사업 규모가 커져 법인으로 전환한 곳이다. 사실상 6년 동안 사업을 했어도 법인으로 바꾸면 처음부터 새로 평가를 받아야 한다. 개인사업자와 법인 신용평가 모델이 각각 다른 탓이다. 규모를 키우고 회사를 안정시키기 위해 자금이 필요한 초기 1년 동안 자금을 융통하기 어려운 셈이다. 금감원 관계자는 “관계형 금융이 법인 중심이라 개인사업자가 법인으로 전환했을 때 사각지대가 발생했다”며 “이 때문에 개인사업자 업력까지 포함해서 1년 이상이면 MOU를 맺을 수 있도록 바꿨다”고 했다.

중소기업 강국인 독일이 관계형 금융의 대표적인 예다. 지역에 있는 영세 기업들이 지역금융 회사를 주거래 은행으로 삼아 자금을 융통한다. 아이디어와 기술력만 있으면 주거래은행이 기업을 믿고 수년 동안 돈을 빌려준다. 또 기업과 오랜 거래로 파악한 경영 정보를 기초로 기업에 필요한 세무, 법률 등 경영컨설팅을 폭넓게 제공한다. 금감원은 독일처럼 관계형 금융을 활성화하는 것이 목표다.

금감원에 따르면 지난해 10월 말 관계형 금융 잔액은 7조4000억 원으로 전년 말(5조9000억 원)보다 1조5000억 원 가까이 늘었다. 이 관계자는 “올해도 관계형 금융 관련 기업의 애로사항을 듣고 은행의 활성화 방안 등을 추가로 논의할 계획”이라고 했다.

![“반도체+밸류업으로 더 오른다”⋯JP모간 7500ㆍ씨티 7000 [코스피 5500 돌파]](https://img.etoday.co.kr/crop/140/88/2295328.jpg)

![LG家 상속분쟁 구광모 승소…법원 “모녀측 상속 내역 보고 받아”[종합]](https://img.etoday.co.kr/crop/140/88/2295283.jpg)

![국경 넘은 '쿠팡 리스크'…K IPO 신뢰의 시험대 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2262677.jpg)

![[단독] 소상공인 'AX' ⋯이재명 정부 첫 '민관 협력 첫 AI 모델' 된다](https://img.etoday.co.kr/crop/140/88/2294961.jpg)

!["상속세 손댈 수밖에 없다"...정치권도 결국 움직일 것 [정치대학]](https://img.etoday.co.kr/crop/300/170/2295314.jpg)

![코브라 헬기 추락, 장희성·정상근 준위 영결식 '애도 물결' [포토]](https://img.etoday.co.kr/crop/300/190/2295427.jpg)