코스피지수가 상승세를 이어가고 있지만 상장사의 실적 대비 주가 수준을 나타내는 주가수익비율(PER)은 여전히 저조한 수준인 것으로 나타났다.

21일 한국거래소에 따르면 연초 이후 코스피의 주가수익비율(PER)는 9.44배에서 10.49배로 11.12% 올랐다. 최근 글로벌 경기 둔화에 대한 우려가 완화되면서 국내 증시가 상승 랠리를 이어간 영향이다. 올해 코스피지수는 10.26% 올랐다.

PER은 현재 시장에서 거래되고 있는 특정 기업의 주식가격을 주당순이익으로 나눈 값이다.

통상 PER이 낮을수록 원래 가치보다 저평가돼 주가가 싸게 거래되고 있단 의미다. 지난 1월 3일 코스피가 1993.70포인트로 최저점을 기록했을 당시 PER은 9.36배까지 하락한 바 있다.

국내 증시 부진으로 저평가됐던 종목도 회복세를 보이고 있지만 여전히 PER 10배 미만인 종목이 다수인 것으로 조사됐다. 코스피 상장사 617개사 중 236개사(38.24%)가 10배 미만을 기록 중이다.

본격적인 1분기 어닝 시즌을 앞두고 코스피 영업익 컨센서스가 잇따라 하향조정되는 등 실적 부담이 작용한 것으로 풀이된다.

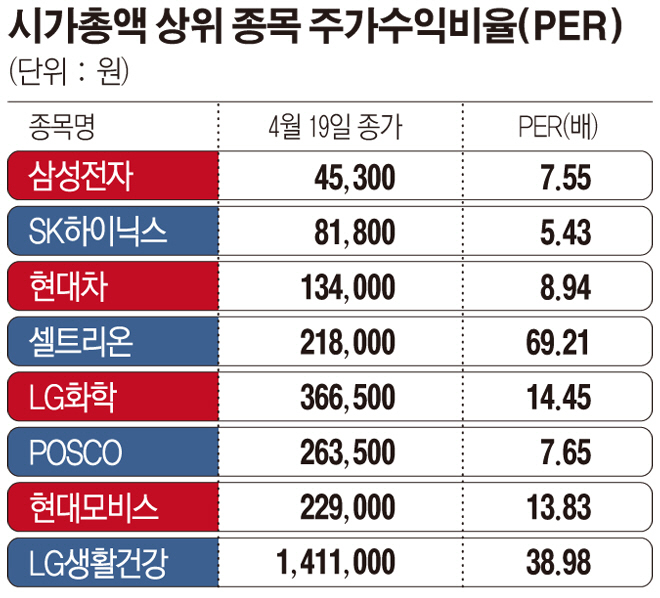

대장주 삼성전자는 현재(19일 종가 기준) 연초 6.46배에서 소폭 오른 7.55배를 기록하고 있다. SK하이닉스(5.43배), KB금융(5.46배), 포스코(7.65배),현대차(8.94배) 등 시총 상위 종목 상당수가 낮은 주가수익비율로 집계됐다.

다만 제약·바이오 업종은 영진약품(642배), 제일약품(590.41배), 한올바이오파마(285.961배), 일동홀딩스(188.64배), 신풍제약(185.95배), 인디에프(171.54배) 등 상당수 기업이 여전히 높은 PER를 유지하고 있다. 반면 STX중공업(0.02배), 동부건설(1.87배), 현대중공업(2.83배), HDC(3.13배), 대우조선해양(4.05배) 등 건설 및 중공업종은 극심한 저PER 상태다.

한편 증권가는 코스피의 추가 반등이 지속될 것이란 분석을 내놓고 있다. 윤정선 KB증권 연구원은 “최근 연이은 지수 상승에 따라 자동차주들이 뒤늦게 반등세를 보였는데 일부 엔터주 등 개별 종목들이 상승하는 모습”이라며 “아시아 증시도 동반 상승세롤 보이고 있는 등 외국인 수급 위주의 유동성 강세가 이어질 전망”으로 내다봤다.

김중원 현대차증권 연구원은 “2분기 미국과 중국의 실물지표 개선이 확인되며 글로벌 경기에 대한 우려가 해소될 것으로 전망한다”며 “밸류에이션 부담이 높지 않다면 코스피가 2450포인트까지 상승하는 것은 과도하지 않다”고 설명했다.

![전두환과 평행이론...윤석열 '내란죄 무기징역' 의미는? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2297723.jpg)

![[김남현의 채권썰] 관세 판결 후폭풍·금통위·이란 공습 눈치보기](https://img.etoday.co.kr/crop/85/60/2297882.jpg)

![[e가상자산] "보상 절반, 가치는 두 배"…비트코인 반감기가 만드는 '공급의 마법'](https://img.etoday.co.kr/crop/85/60/2297761.jpg)

![[주간 IPO] 케이뱅크, 일반청약 돌입…공모시장 재가동](https://img.etoday.co.kr/crop/85/60/2288475.jpg)

![[주간증시전망] 코스피 5800 돌파 이후⋯“엔비디아 실적·상법 개정안에 주목”](https://img.etoday.co.kr/crop/85/60/2297806.jpg)

![[베스트&워스트] 다원넥스뷰 43.74% 급등…반도체·전기장비 강세 속 섬유·의료장비 조정](https://img.etoday.co.kr/crop/85/60/2297881.jpg)

![[베스트&워스트] 광동제약 68.83% 급등…제약·보험·증권주 ‘불장 수혜’ vs 바이오·통신 조정](https://img.etoday.co.kr/crop/85/60/2297880.jpg)

![[채권마감] 장단기금리차 40bp 하회 연중최저…대이란 공습 가능성](https://img.etoday.co.kr/crop/85/60/2297242.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

![매물 부족 심화…'전세 구합니다' [포토]](https://img.etoday.co.kr/crop/300/190/2297797.jpg)