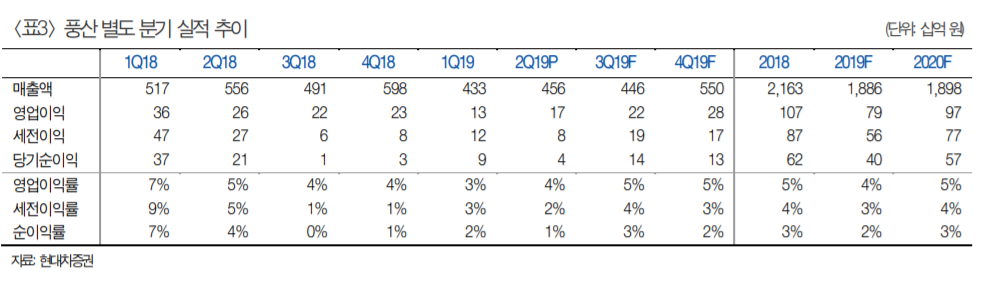

▲풍산 별도 분기 실적 추이(현대차증권)

현대차증권은 31일 풍산에 대해 2분기 실적이 시장기대치에 미치지 못했지만 구리 가격 상승과 방산 내수 판매 회복을 기대한다며 목표가 3만1000원으로 하향하고 투자의견 매수는 유지했다.

박현욱 현대차증권 연구원은 “2분기 별도 매출액은 4564억 원, 영업이익은 167억 원을 기록했다”며 “영업이익은 전년 동기 대비 35% 감소한 수준”이라고 설명했다.

박 연구원은 실적이 부진한 배경에 대해서 “전방산업(자동차, IT)의 부진으로 신동판매량이 감소했고, 방산 매출액도 예상을 하회했다”면서 성수기 효과 자체도 없었다고 분석했다.

그는 “하반기에 신동 판매와 방산 수출 부진은 지속될 전망이지만, LEM 구리 가격이 완만히 상승하고, 방산 내수판매도 회복된다면 실적 개선될 것으로 보인다”고 내다봤다.

![[뉴욕 인사이트] 이란 전쟁ㆍ연준 위원들 연설 주목](https://img.etoday.co.kr/crop/140/88/2310093.jpg)

![“보증금 10억에도 대기 1년”…‘도심형 서비스 주거’ 뜬다 [도심 상륙한 ‘실버 주택’①]](https://img.etoday.co.kr/crop/140/88/2310551.jpg)

![월요일 쌀쌀한 출근길…한낮은 '포근' 미세먼지 '나쁨' [날씨]](https://img.etoday.co.kr/crop/140/88/2161136.jpg)

![전쟁 리스크에 흔들린 시장…“지금은 위기 아닌 매수 기회” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2311145.jpg)

![박홍근 기획예산처 장관 후보자 인사청문회 [포토]](https://img.etoday.co.kr/crop/300/190/2311238.jpg)