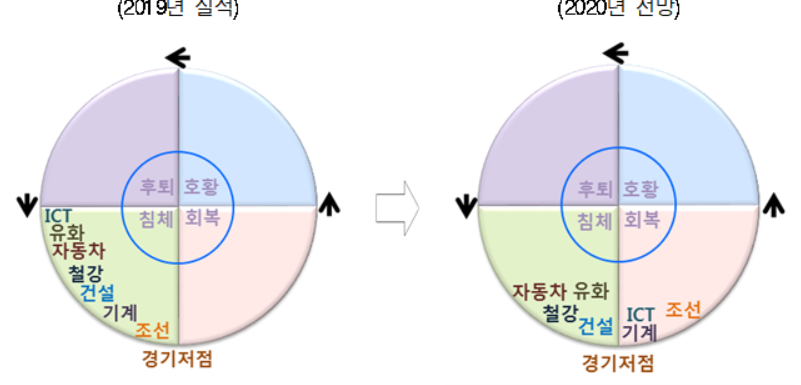

내년 대부분 산업이 크게 회복하기 어려운 가운데, ICT 제조업ㆍ기계산업ㆍ조선업이 반등할 수 있다는 분석이 나왔다.

현대경제연구원은 17일 '2020년 주요 산업별 경기 전망과 시사점'에서 "반도체와 스마트폰, 디스플레이 패널 등 내년 ICT 제조업은 전년 대비 소폭으로 회복할 것"이라고 전망했다.

반도체, 스마트폰 경기가 회복한 데는 5G라는 변수가 작용했다.

현대경제연구원은 "세계 주요국이 5G를 본격 도입하면서 반도체 수요가 살아날 것"이라며 "스마트폰의 경우, 예년보다 5G 스마트폰 수요가 확산된다"고 예상했다.

디스플레이 패널에 대해서는 "올레드(OLEDㆍ유기발광다이오드) 패널 시장 확대로 인한 회복이 기대된다"며 "다만 중국의 올레드 패널 투자 확대로 인해 글로벌 경쟁이 심화될 가능성이 있다"고 덧붙였다.

기계산업 또한 내년에 개선될 여지가 크다고 내다봤다. 현대경제연구원은 "전방 산업인 ICT의 업황이 소폭 회복되고, 설비투자가 플러스로 전환되면서 경기는 회복될 가능성이 있다"고 말했다.

조선업에 대해서는 "신규 수주 반등, 건조 단가 상승 등의 회복세가 예상된다"며 "다만 세계 경기의 미약한 회복세와 함께 조선업 경기가 장기간 침체였음을 고려하면 회복 강도는 크지 않다:고 덧붙였다.

ICTㆍ기계ㆍ조선을 제외하고 나머지 산업군은 크게 반등하기 어렵다고 현대경제연구원은 지적했다.

건설업에 대해서는 "2020년 정부의 SOC(사회간접자본) 예산이 증가하고, 국가 균형발전 계획 등에 따라 공공ㆍ토목ㆍ수주는 증가세로 전환될 전망"이라며 "하지만 주택 관련 규제가 지속되면서 민간 건축ㆍ수주는 소폭 감소한다"고 설명했다.

자동차의 경우, 환경규제 강화로 인해 자동차 수출 수요가 둔화될 뿐만 아니라 부진한 민간소비로 내수수요 또한 줄어들 것이라고 내다봤다.

다만 "원화 약세 및 친환경차 수요의 증가세 유지와 같은 긍정적인 요인도 있다"고 덧붙였다.

철강산업은 불황국면이 지속될 가능성이 크다고 예상했다. 현대경제연구원은 "세계 철강 수요 증가에도 불구하고 국내 주요 산업인 건설ㆍ자동차 산업의 불황이 계속될 것"며 "자연스레 철강 생산은 (내년) 소폭 감소할 것"이라고 분석했다.

석유화학 산업에 대해서는 "글로벌 공급과잉, 중국 성장 둔화, 내수 부진 등으로 침체 국면이 지속될 것"이라고 말했다.

현대경제연구원은 "주요 산업별 경기 전망에 대응하기 위해서는 대외 불확실성의 리스크가 국내로 전이되는 것을 차단하고 국내 경기 회복 도모를 위한 경제정책이 실행돼야 한다"고 강조했다.

![“지방의회, 무엇을 바꿔야 하나"… 이투데이·한국지방자치학회 공동 진단 [지방의회 혁신 포럼]](https://img.etoday.co.kr/crop/140/88/2312329.jpg)

![출퇴근 시간 어르신 지하철 무임승차 비율은 '8%' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2312612.jpg)

![[단독] ‘금감원 지침’ 따랐는데 법원서 제동⋯ PF 연체이자 산정 혼선 우려](https://img.etoday.co.kr/crop/140/88/2311961.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![아모레퍼시픽, 20년째 ‘아름다운 물품 나눔’...누적 1133억 원 달성[CSR, 기업의 온기⑬]](https://img.etoday.co.kr/crop/85/60/2312585.jpg)

![출퇴근 시간 어르신 지하철 무임승차 비율은 '8%' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2312612.jpg)

!['중동사태로 얼어붙은 소비심리' [포토로그]](https://img.etoday.co.kr/crop/300/190/2312557.jpg)