한국금융연구원(KIF)은 최근 증시부진에 따른 머니무브 현상의 완화에도 자금조달비용 상승 등으로 국내은행들의 수익성 악화가 지속되고 있어 내실경영과 비은행업무의 강화를 위해 더욱 노력해야 한다고 진단했다.

서병호 금융연구원 연구위원은 15일 '국내은행의 수익성 강화방안'이라는 보고서를 통해 "현재 국내은행들의 경우 수익성 악화에 따른 근본적인 대책 마련이 절실한 상황"이라며 지난 1990년대 미국 상업은행들이 순이자마진 하락에도 효율성 제고와 포트폴리오 조정을 통해 수익성을 개선시켰던 사례를 참고할 필요가 있다"고 조언했다.

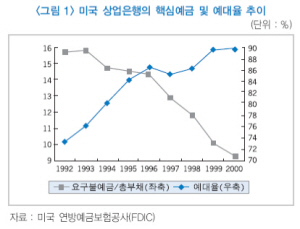

서 연구위원은 "지난 1992년과 2000년 사이 미국에도 최근 국내 은행산업과 유사한 자금조달비용 상승 및 순이자마진 축소 현상이 나타났다"며 "저축은행 부실사태가 진정된 1992년부터 IT버블이 붕괴됐던 2000년까지 미 상업은행의 연평균 대출채권 증가율(8.3%)이 총예금증가율(5.6%)을 현격히 상회했었고 같은 기간 총부채 대비 요구불예금 비중은 15.8%에서 9.3%로 감소, 순이자마진 역시 4.32%에서 3.69%로 축소됐다"고 설명했다.

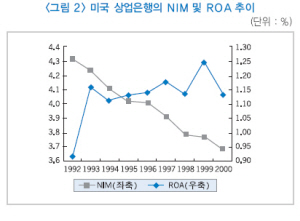

그는 "그러나 미 상업은행들의 경우 순이자마진 축소에도 수익성은 오히려 개선됐다"며 "이는 대면채널의 효율성 증대와 비이자수익기반의 강화를 통해 이뤄졌다"고 분석했다.

서 연구위원은 "1992년부터 2000년까지 이들 은행의 총자산이익률(ROA)은 순이자마진의 감소에도 0.91%에서 1.13%로 상승, 동기간 자기자본이익률 역시 12.14%에서 13.35% 올랐다"며 "은행점포수 역시 이 기간 동안 73.3%늘린 반면 점포당 직원수는 9.3% 축소함으로써 대면채널의 효율성을 증대시키며 1인당 당기순이익이 동기간 연평균 8.8% 증가했다"고 평가했다.

그는 "특히 순이자마진 축소를 만회하기 위해 비이자수익을 무려 2.3배 증가시켰는데 기존 주수익원이었던 개인고객 대상 수수료의 비중이 감소한 반면 신탁, 자산유동화증권, PB, IB 등의 관련 수수료 수익이 급증했고 이러한 배경에는 상업은행과 투자은행의 결합을 허용한 GLB법(Gramm-Leach-Bliley Act,1999)의 시행이 자리잡고 있다"고 설명했다.

서 연구위원은 "따라서 오는 2009년 자본시장통합법 시행과 함께 금융투자회사도 지급결제 기능을 갖게 되고 인터넷 전문은행 역시 도입될 경우 예금수취 경쟁 과열에 따른 시중 은행들의 자금조달비용 상승이 불가피 할 것이고 증시부진과 함께 시중자금이 수시입출식 예금이 아닌 정기예금으로 회귀하는 현상에도 보듯 금융소비자들의 금리민감도 증가는 머니무브와 관계없이 국내은행의 핵심예금 감소로 이어질 소지가 있다"고 분석했다.

그는 "국내은행들의 점포당 직원수와 1인당 영업이익 등 각종 경영효율성 지표들이 지난 2005년 이후 정체된 모습을 보이고 있어 내실경영을 통한 경영효율화를 도모할 필요가 있다"고 조언했다.

그는 "올 상반기 국내은행의 비이자이익 비중 역시 전년동기보다 무려 15.8%포인트 감소, 전반적인 비이자이익 기반이 취약한 실정"이라며 "신탁, PB, IB 등 비은행업무 강화를 통해 안정적 비이자이익 기반을 마련할 필요가 있다"고 덧붙였다.

![[단독] 한국피자헛 ‘새 주인’에 케이클라비스인베·윈터골드PE](https://img.etoday.co.kr/crop/140/88/2293889.jpg)

![연휴 앞둔 인천공항이 불안한 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2295544.jpg)

![[채권마감] 지푸라기 돼준 한은 국장, 숏커버에 강세반전](https://img.etoday.co.kr/crop/85/60/2270791.jpg)

![[급등락주 짚어보기] 오리엔트바이오 상한가…반도체·엔비디아 협력 기대 확산](https://img.etoday.co.kr/crop/85/60/2295562.jpg)

![[오늘의 주요공시] 카카오·삼양사·펄어비스 등](https://img.etoday.co.kr/crop/85/60/2292185.jpg)

![명절 최대 고민은…男 '양가 일정 조율'·女 '지출 부담' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2295553.jpg)

![북적이는 인천공항…설 연휴, 122만명 몰린다 [포토로그]](https://img.etoday.co.kr/crop/300/190/2295638.jpg)