‘코로나19’ 확산으로 침체된 경기를 자극하기 위해 통화정책을 활용하는 것에 대해서는 전문가들 사이에서도 의견이 엇갈린다. 신중론자들은 강력한 규제에도 좀체 잡히지 않는 부동산 시장에 거품만 더 낄 거라고 우려한다. 반면 긍정론자들은 낮아진 경제성장률을 고려하면 전방위적인 유동성 공급이 필요하다고 주장한다.

◇“코로나 종식 뒤 집값 거품 가시화되면 소폭 인상”= 지난달 한국은행 금융통화위원회가 예상을 깨고 금리를 동결한 이유 중 하나는 집값 때문이었다. 강력한 규제에도 좀체 잡히지 않는 부동산 시장을 들쑤실 수 있다는 우려다.

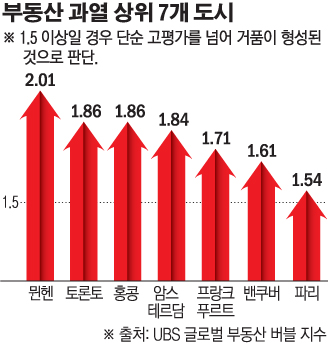

실제 유럽은 극약 처방 이후 부동산 거품이 커지고 있다. 2014년 유럽중앙은행(ECB)이 마이너스 금리를 도입한 이후 5년간 포르투갈과 룩셈부르크, 슬로바키아, 아일랜드 등 일부 유럽의 집값은 40% 넘게 뛰었다. 스페인 마드리드, 스웨덴 스톡홀름과 암스테르담 등 주요 도시의 부동산 가격도 30% 상승했다.

하지만 임금상승 속도는 발끝도 못 따라간다. 유럽주택연맹에 따르면 지난 1년 동안 유로존 직장인의 평균 임금은 2.7% 오르는 데 그쳤다.

문제는 경기침체와 맞물려 거품이 꺼졌을 때다. 일본은 1980년대 확장적 통화ㆍ재정정책을 단행했다. 기업들은 주식과 부동산을 사들였고, 금융사들도 고수익ㆍ고위험 상품을 팔았다.

그렇게 10여 년이 지나자 자산시장에 거품이 생겨났다. 쏠림을 통제하고 자원을 배분할 장치가 없었기 때문이다.

수출기업의 가격경쟁력 저하와 노동인구 감소로 1991년 부동산 가격이 고꾸라지자, 통화정책의 문제점들이 수면 위로 드러났다.

정부의 미숙한 뒷북 대응과 금융기관의 부실화, 자금 중개 기능 상실 등이 불러온 ‘잃어버린 20년’의 시작이다.

임진 한국금융연구원 연구위원은 “현재 경기 상황과 부동산 시장을 감안할 때 추가적인 금리 인하는 편익보다는 비용이 더 클 것”이라며 “코로나19 사태가 종식된 뒤 주택시장 버블 조짐이 가시화될 경우 금리를 소폭 인상하는 것이 바람직하다”고 강조했다.

◇한국 경제성장률 전망치 1%대로 ‘뚝’…“경제부터 살려야”= 반면 긍정론자들은 경제부터 살리는 게 급선무라고 말한다.

블룸버그에 따르면 세계 투자은행·경제연구소 43곳의 올해 한국 국내총생산(GDP) 성장률 전망치 평균은 3월 기준 1.8%다. 전월 집계보다 0.4%포인트(p) 낮아졌다. 이 전망치가 2% 밑으로 떨어진 건 1956년(0.7%), 1980년(-1.7%), 1998년(-5.1%), 2009년(0.8%) 등 경제·금융위기를 겪은 때다.

‘코로나19’는 소비심리를 꽁꽁 얼어붙게 만든다. 경제협력개발기구(OECD)에 따르면 지난달 한국의 소비자신뢰지수는 한 달 전보다 0.4p 떨어진 99.6을 기록했다. 비교 대상 30개국 가운데 낙폭이 가장 크다. 기업 심리도 예외는 아니다. 국내 확산 속도가 빨라진 지난달 일평균 수출액은 전년 대비 12% 감소했다.

김성태 한국개발연구원 경제전망실장은 “코로나19가 두세 달 안에 진정된다면 제조업은 금방 회복되겠지만, 그 이상 길어진다면 생산에 타격을 끼칠 수 있다”며 “이로 인해 경제회복이 느리게 진행될 것”이라고 우려했다.

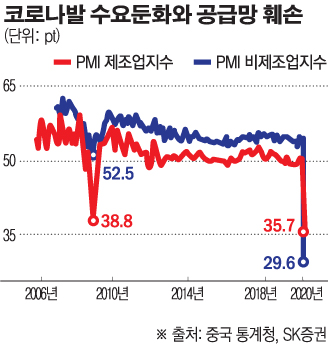

기업 줄도산을 우려하는 목소리도 높아지고 있다. ‘코로나19’로 인해 수요가 둔화되고, 공급망이 훼손된 데다, 국제유가까지 급락하면서 기대 인플레이션(물가 상승률)이 훼손됐기 때문이다.

전염병 발생국이자, 피해가 가장 큰 중국은 이런 우려들이 진행 중이다. 2월 월 중국 제조업 구매관리자지수(PMI)는 전월 대비 14.3p 떨어진 35.7로 집계됐다. 시장 예상치인 45를 훨씬 밑도는 수치다. 글로벌 금융위기 당시였던 2008년 11월 38.8과 비교해도 낮다.

신관호 고려대 교수(경제학)는 “극심한 수요 감소와 생산 차질로 인해 기업이나 개인의 파산 위험이 커지는 게 가장 큰 문제”라며 “재정을 더 늘리되 일시적인 감세, 자금지원 등에 집중해야 한다”고 조언했다.

![[단독] '폴리우레탄' 원료값 60% 올랐다…가구·건자재·車 공급망 쇼크 [물류 대동맥 경화]](https://img.etoday.co.kr/crop/140/88/2313478.jpg)

![한강, ‘작별하지 않는다’로 美전미도서비평가협회상 수상[종합]](https://img.etoday.co.kr/crop/140/88/2120919.jpg)

![전쟁·환율·유가 흔들려도… “주식은 결국 실적 따라간다”[복합위기 속 재테크 전략]](https://img.etoday.co.kr/crop/140/88/2313125.jpg)

!["리더십도 일관성도 부족"…국민의힘 선거 전략 어디로 [정치대학]](https://img.etoday.co.kr/crop/140/88/2313652.jpg)

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

!["리더십도 일관성도 부족"…국민의힘 선거 전략 어디로 [정치대학]](https://img.etoday.co.kr/crop/300/170/2313652.jpg)

![진달래 핀 경복궁, 한복 나들이 [한컷]](https://img.etoday.co.kr/crop/300/190/2313339.jpg)