대한항공의 아시아나항공 인수가 구체화하면서 해외 항공사들의 인수합병(M&A) 사례에도 관심이 커지고 있다. 이들을 통해 대한항공과 아시아나항공의 앞날을 내다볼 수 있어서다.

22일 항공업계에 따르면 2017년 에어베를린을 인수한 독일 대형항공사 루프트한자는 이후 실적에 어려움을 겪었다.

독일 제2 민항사로 꼽힌 저가항공사(LCC) 에어베를린이 파산하게 되자 LCC 유로윙스를 보유한 루프트한자는 이를 인수했다.

2017년 루프트한자의 순이익은 23억4000만 유로(약 3조900억 원)였으나 에어베를린 인수 후인 2018년에는 8% 하락한 21억6300만 유로에 그쳤다.

루프트한자는 2018년 실적 발표 자료에서 “에어베를린 통합과 관련해 일회성 비용 1억7000만 유로가 발생하면서 유로윙스 실적에 부담이 됐다”고 설명했다.

2013년 말 US에어웨이스와 합병한 미국의 아메리칸항공도 첫해인 2014년 통합 관련 비용으로 2억8000만 달러(약 3120억 원)를 지출했다고 밝혔다.

황용식 세종대 교수는 “인수 과정에서 들어가는 비용도 있고 통합이 바로 시너지를 낼 수는 없다”면서 “과도기가 있기 때문에 초반에는 효과가 미미할 수 있다”라고 설명했다.

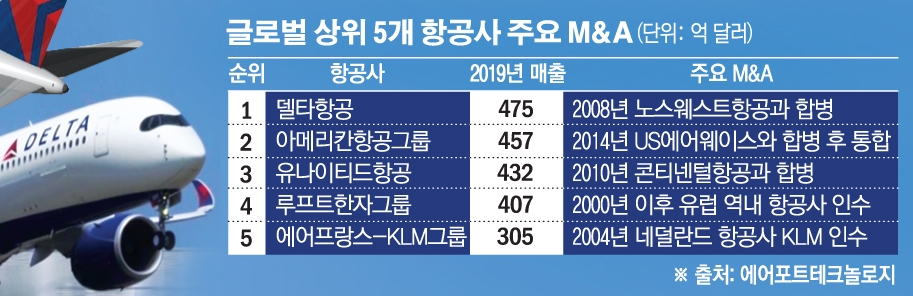

장기적으로 M&A는 성장의 발판으로 평가받는다. 델타항공이 대표적인 사례다. 델타항공은 파산까지 갔으나 2008년 노스웨스트항공사와 합치면서 덩치를 키워 세계 최대 항공사로 올라섰다.

항공전문매체 에어포트테크놀로지에 따르면 델타항공은 지난해 매출 475억 달러로 전 세계 항공사 매출 1위를 차지했다.

2위는 아메리칸항공그룹(457억 달러)이 차지했으며 유나이티드항공(432억 달러), 루프트한자그룹(407억 달러), 에어프랑스-KLM그룹(304.5억 달러)이 뒤를 이었다.

지난해 매출 기준 세계 최대 항공사 1위부터 5위까지 항공사가 모두 대형 인수합병을 경험했다. 유나이티드항공은 2010년 콘티넨털항공과 합병했으며 프랑스 항공사 에어프랑스는 2004년 네덜란드 항공사 KLM을 인수했다.

아시아나항공을 인수한 대한항공도 당분간 험난한 길을 걸을 전망이다. 통합 부담에 더해 신종 코로나바이러스 감염증(코로나19) 여파로 앞선 항공사 인수합병보다 힘든 환경에 처해있어서다.

대한항공과 아시아나항공 합병의 시너지를 제대로 발휘하기 위해서는 여객 수요가 늘어나야 하지만 코로나19 확진자가 재차 증가하면서 해외여행 수요는 당분간 살아나기 힘들 전망이다.

아시아나항공 재정 건전성을 회복시키기 위해서는 천문학적인 돈을 투입해야 한다. 아시아나항공의 부채비율은 올해 9월 말 기준 2309%에 달한다. 1년 내 상환 의무가 있는 유동부채는 5조1847억 원이다. 자본잠식률은 50%이다. 아시아나항공을 인수하려 했던 HDC현대산업개발이 아시아나항공 정상화에 필요하다고 책정한 금액은 2조 원이 넘는다.

우기홍 대한항공 사장은 “대한항공이 아시아나항공을 인수하게 되면 장기적인 시너지가 날 것”이라면서 “코로나로 인해 당장 1, 2년은 어렵겠지만 3년, 5년이 지난다면 효율성이 상당히 올라갈 것”이라고 말했다.

대한항공과 아시아나항공이 화물 운송에 힘입어 영업이익 흑자를 기록하고 있다는 점도 긍정적이다. 우 사장은 “대한항공과 아시아나항공의 화물 실적이 좋다”며 “코로나 시기에는 화물 사업을 강화해서 갈 것”이라고 말했다.

악재가 있지만 고비를 무사히 넘기면 대한항공은 세계 주요 항공사들과 어깨를 나란히 할 가능성이 크다.

한국신용평가는 최근 보고서를 통해 “아시아나항공 인수로 인한 재무부담 확대는 대한항공에 부담 요인”이라며 “하지만 산업구조 재편에 따른 국적 항공로서의 위상 확대, 이에 따른 수익 구조 개선 가능성 등 긍정적 요인도 있다”고 덧붙였다.

황 교수는 “대한항공이 아시아나항공을 인수하면 중장기적으로 시장 지배력을 갖게 될 것”이라 내다봤다.

그는 “미주 노선이 비슷한 시간에 운항하는 등 그동안 비효율적으로 운영됐던 부분이 있다”면서 “이를 효율적으로 재편하고 시장 지배력을 통해 역량을 강화하며 고부가가치사업에 투자할 수 있다”고 말했다.

![포켓몬, 아직도 '피카츄'만 아세요? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2296074.jpg)

![“명절 장바구니 비상”… 사과·계란·쌀값 인상에 정부 40% 할인 지원[물가 돋보기]](https://img.etoday.co.kr/crop/85/60/2293150.jpg)

![삼성전자 지금 사도 될까…"설 이후 한 번 더 상승 여력" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2296128.jpg)

![중국 춘절 연휴 시작, 북적이는 명동거리 [포토]](https://img.etoday.co.kr/crop/300/190/2296286.jpg)