부동산 그림자금융 규모 2014년 말 대비 3.6배 증가…연평균 증가율 17.8%

부동산 가격 급락 → 금융회사 손실 → 실물경제 침체 ‘악순환’

“증가 속도 억제ㆍ스트레스 테스트 정례화…위험관리 강화해야”

우리나라의 부동산 그림자금융(shadow banking) 규모가 국내총생산(GDP)의 절반 수준에 달하는 것으로 나타났다. 단기간에 부동산 가격이 급락하면 부동산 그림자금융의 손실이 금융회사의 손실로 전이되고 실물경제의 침체로까지 전이될 수 있다.

그림자금융은 은행과 유사한 경제적 기능을 수행하나 은행보다 규제 수준이 낮은 비은행 금융기관 또는 이들 비은행 금융기관이 제공하는 금융투자상품을 뜻한다.

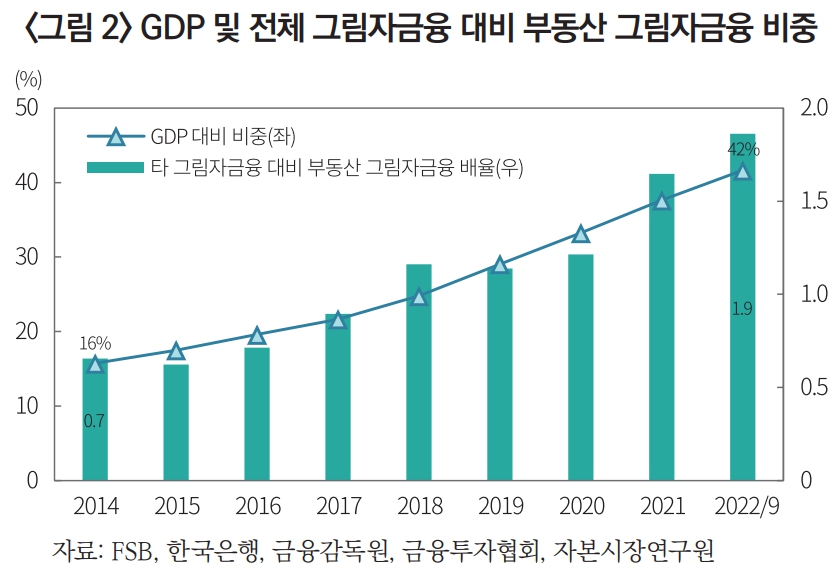

21일 자본시장연구원이 최근 발간한 ‘부동산 그림자금융의 리스크 진단 및 대응 방향’에 따르면, GDP 대비 한국 부동산 그림자금융 비중은 2014년 말 16%에서 지난해 9월 말 42%로, GDP의 절반에 가까운 수준으로 급증한 것으로 나타났다.

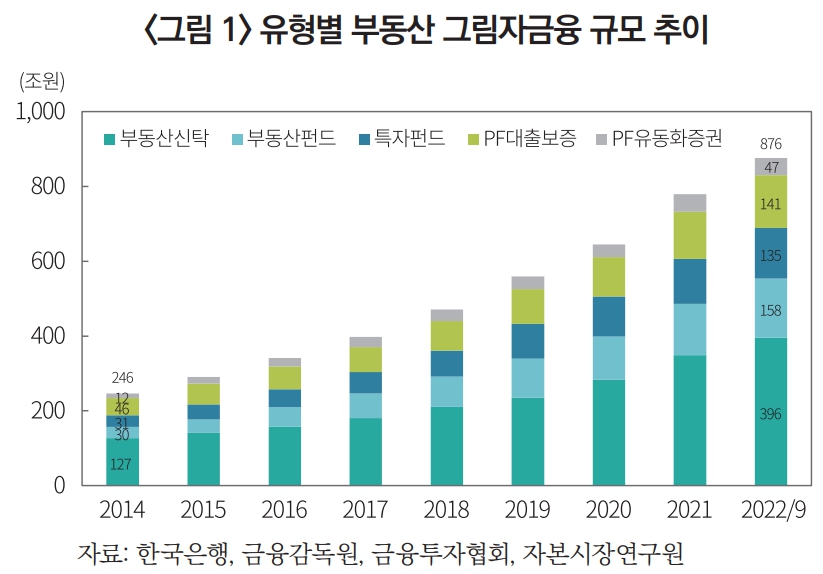

지난해 9월 말 기준 한국 부동산 그림자금융 규모는 876조 원으로 2014년 말 246조 원 대비 3.6배가 증가했다. 연평균 증가율은 17.8%에 해당한다.

같은 기간 상업은행의 대출 잔액은 연평균 7.2% 증가한 것과 비교하면 한국 부동산 그림자금융이 증가 속도는 은행의 간접금융 증가율 대비 2.5배 빠르다. 유형별로는 부동산펀드, 특별자산펀드, PF 유동화증권 규모가 4~5배 증가했으며, 부동산신탁 및 PF 대출·보증 규모가 3~4배 증가하는 등 모든 유형의 부동산 그림자금융 규모가 은행의 간접금융 대비 빠른 속도로 증가했다.

한국 전체 그림자금융 규모에서 부동산 그림자금융이 차지하는 비중도 빠르게 늘었다. 2014년 말 한국 전체 그림자금융 규모는 621조 원으로 이중 40%가 부동산 그림자금융이었다. 2021년 말 한국 전체 그림자금융 대비 부동산 그림자금융 비중은 62%다. 부동산을 제외한 그림자금융 대비 부동산 그림자금융이 차지하는 배율은 동기간 0.7배에서 1.9배로 큰 폭으로 늘었다.

부동산 그림자금융의 증가 속도가 가팔라지면서 시스템리스크 우려도 제기된다. 부동산 가격이 큰 폭으로 하락하고, 이에 따라 부동산 그림자금융 취급 금융기관이 부실화되면 타 금융회사나 건설회사의 손실로 빠르게 전이되고, 보유 부동산의 급매 출회로 부동산 가격이 더 큰 폭으로 하락하는 등 악순환에 빠질 수 있다.

보고서는 부동산 그림자금융이 자본시장과의 상호연계성이 높다는 점도 리스크로 꼽았다. 자본시장에서 PF-ABCP 및 PF-AB전단채 등의 발행이 어려워지면 증권회사 및 부동산 PF 시행사의 자금난으로 이어질 수 있다. 지난해 4분기 채권시장 금리가 가파르게 상승하고 한전채의 대규모 발행으로 수급 쏠림현상이 나타나 상당수 PF-ABCP(자산유동화기업어음) 및 PF-AB전단채가 차환 발행되지 못했으며 이에 따라 PF 사업장이 자금 경색을 겪은 것이 대표적인 사례다.

PF 사업장이 부실화되면 PF 대출·보증을 수행한 비은행 금융기관이 손실을 볼 수 있고 관련 신탁, 펀드, 유동화증권 등에 투자한 다수의 개인투자자와 기관투자자 역시 큰 손실을 볼 수 있어 금융투자상품의 투매가 발생하는 등 자본시장의 변동성이 확대될 개연성도 배제할 수 없다.

부동산 그림자금융의 복잡성이 크다는 점도 부실 발생시 시스템 리스크를 확대시킬 수 있는 요인이다. 또 비은행 중소형 금융회사를 중심으로 부동산 그림자금융 취급 비중이 높아 부동산 그림자금융의 연쇄 손실 개연성이 크다.

이효섭 자본시장연구원 선임연구위원은 “그림자금융은 은행시스템을 대신해 모험자본을 공급하는 순기능이 있으나 그림자금융 규모가 과도하면 시스템리스크를 촉발할 수 있는 부작용이 있다”며 “국제금융감독기구가 그림자금융을 규율했던 사례를 참고해 한국 금융당국도 부동산 그림자금융의 증가 속도를 억제하고 정보 투명성을 높이며, 스트레스 테스트 정례화 등을 통해 부동산 그림자금융에 대한 위험관리를 강화해야 한다”라고 강조했다.

![최가온 첫 금메달·임종언 동메달…오늘(13일)의 경기 일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2295754.jpg)

![OTT에 밀리고 ‘천만영화’ 실종[K-극장에 켜진 경고등]](https://img.etoday.co.kr/crop/140/88/2295692.jpg)

![서쪽 짙은 안개·수도권 미세먼지 ‘나쁨’…낮밤 기온차 커 [날씨 LIVE]](https://img.etoday.co.kr/crop/140/88/2294602.jpg)

![삼성전자, ‘18만 전자’ 시대 개막…세계 최초 ‘HBM4’ 양산해 시장 선점 [종합]](https://img.etoday.co.kr/crop/85/60/2295463.jpg)

![[특징주] SK이터닉스, KKR로 매각 소식에 27%↑](https://img.etoday.co.kr/crop/85/60/2294533.jpg)

![삼성, HBM4 양산… ‘조직 개편’ 승부수가 통했다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2295966.jpg)

![노원기차마을, 설연휴 이탈리아로 떠나는 '상상 여행' [한컷]](https://img.etoday.co.kr/crop/300/190/2295633.jpg)