IBK투자증권은 22일 이마트에 대해 1분기 실적이 기대치를 크게 하회했다며 투자의견 ‘중립’을 유지하고, 목표주가를 기존 9만8000원에서 8만 원으로 하향조정했다.

남성현 IBK투자증권 연구원은 “당사 추정치가 가장 낮았던 수준임에도 불구하고, 약 -74.7% 하회하면서 부진한 실적을 기록했다”고 밝혔다.

남 연구원은 “금융비용 증가가 빠르게 나타나고 있다”며 “1분기 이자손익은 약 -748억 원으로 지난해 같은 기간보다 약 206억 원 증가했고, 차입금 또한 약 3500억 원 증가하면서 이자비용에 대한 증가가 빠르게 이루어지고 있다”라고 지적했다.

이어 “그동안 자산 매각을 통해서 차입금을 상환해왔다”며 “올해의 경우 설비투자(Capex)도 최소화하고 수익성 위주 전략을 구사하면서 현금흐름을 개선하려는 노력을 하고 있지만, 펀더멘탈 개선이 늦어지고 있어 쉽지 않은 상황이 전개되고 있다”라고 덧붙였다.

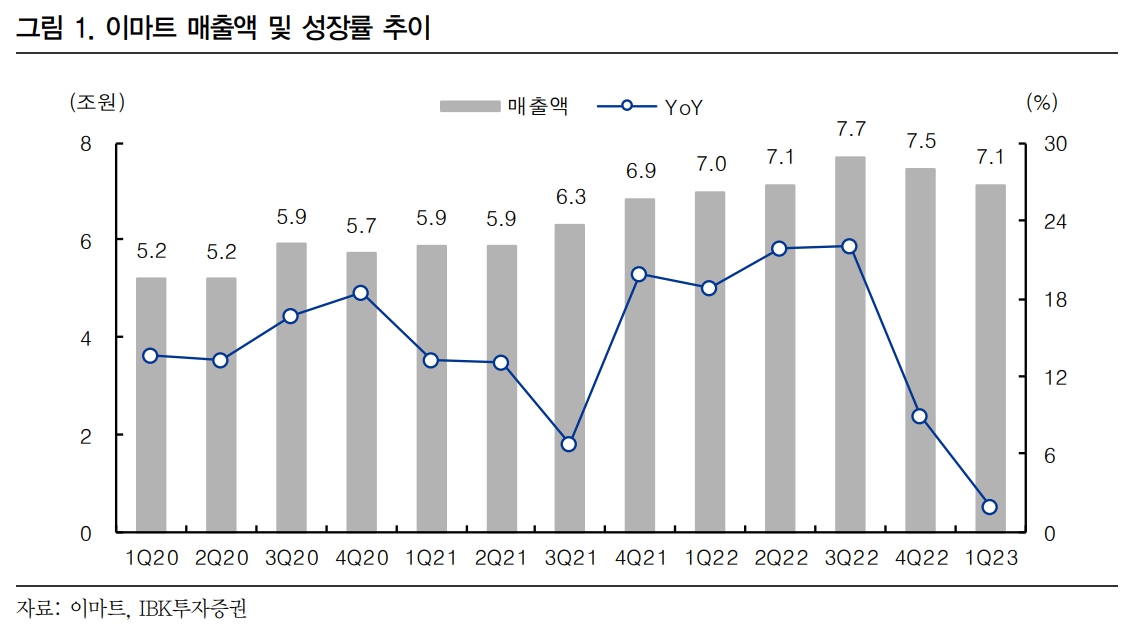

또 남 연구원은 “외형성장률도 급격하게 둔화하고 있다”며 “이는 일시적인 전략적 요인도 있지만 구조적인 전방 산업 둔화, 수익성 개선을 위한 선택이 만들어낸 결과물로 해석한다”라고 설명했다.

그러면서 “최근 M&A를 시도한 업체들의 실적이 부진하다”며 “공격적인 투자를 통해서 밸류체인 구축과 MS 확대를 모색하였지만, 현시점까지 성적표는 부진한 것이 사실이다”라고 했다.

이어 “특히, SCK의 경우 공격적인 점포망 확대에 따라 고정비가 증가하고 있고, 글로벌 원재료 소싱 의존도가 높아 환율 영향에서 자유롭지 못하다는 점은 아쉬운 부분이다”라고 덧붙였다.

남 연구원은 “2분기 실적도 보수적으로 접근할 것을 권고한다”며 “2분기는 상대적으로 고정비 비중이 높은 구간이다. 1분기 대비 영업환경이 긍정적이라 평가할 수 있지만, 실적 반전을 이루기란 쉽지 않을 전망이다”라고 내다봤다.

![명절에 선물 받은 건강기능식품, 약과 함께 먹어도 될까? [e건강~쏙]](https://img.etoday.co.kr/crop/140/88/2297575.jpg)

![[급등락주 짚어보기] 증권 이어 보험주 강세⋯롯데손해보험ㆍ미래에셋생명ㆍ한화생명ㆍ흥국화재 ‘上’](https://img.etoday.co.kr/crop/85/60/2297803.jpg)

![[환율마감] 이란 지정학적 리스크에도…원·달러 찔끔 상승](https://img.etoday.co.kr/crop/85/60/2297504.jpg)

![[오늘의 주요공시] 달바글로벌ㆍ삼성중공업ㆍ한화시스템 등](https://img.etoday.co.kr/crop/85/60/2296222.jpg)

![[장외시황] 케이뱅크, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2297779.jpg)

![[특징주] 퍼스텍, 전운 고조 속 드론 기술력 재조명에 강세](https://img.etoday.co.kr/crop/85/60/2297606.jpg)

![전두환과 평행이론...윤석열 '내란죄 무기징역' 의미는? [인포그래픽]](https://img.etoday.co.kr/crop/300/170/2297723.jpg)

![매물 부족 심화…'전세 구합니다' [포토]](https://img.etoday.co.kr/crop/300/190/2297797.jpg)