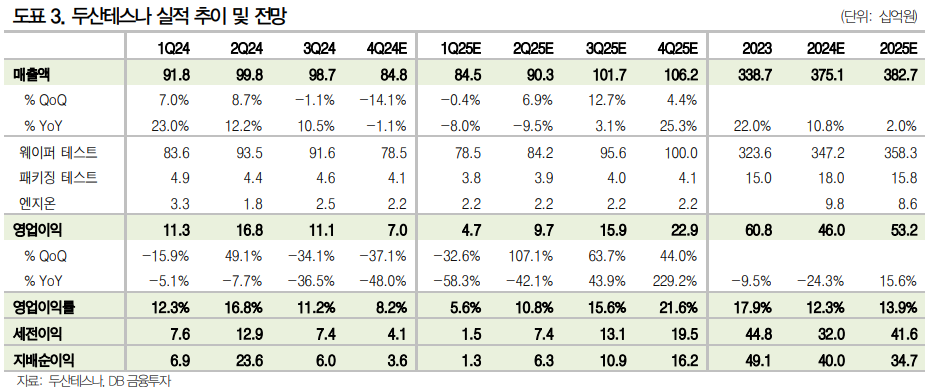

DB금융투자는 두산테스나에 대해 내년 실적이 상저하고 흐름을 보일 것으로 전망돼 투자에 긴 호흡이 필요할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 5만5000원에서 3만 원으로 하향 조정했다. 전 거래일 기준 종가는 2만5150원이다.

27일 서승연 DB금융투자 연구원은 “두산테스나의 올해 4분기 매출, 영업이익은 각각 848억 원, 70억 원으로 시장 예상을 11%, 51% 하회할 것”이라며 “견조한 차량용 반도체 웨이퍼 테스트 가동률에도 불구하고 모바일시장 약세에 따른 이미지센서(CIS)와 애플리케이션 프로세서(AP) 가동률 하락으로 전 분기, 전년 대비 실적 감소가 예상된다”고 했다.

서 연구원은 “CIS 웨이퍼 테스트 가동률은 고객사 재고 조정까지 더해지며 큰 폭으로 하락할 것”이라며 “메모리 컨트롤러의 경우 전방 시장인 낸드 업황 부진으로 고객사 재고 조정을 예상한다”고 했다.

그는 “내년 매출과 영업이익은 각각 종전 4913억 원, 1086억 원에서 3827억 원, 532억 원으로 22%, 51% 하향한다”며 “내년 상반기 계절적 비성수기와 주 고객사의 지속된 CIS 재고 조정을 예상한다”고 했다.

그러면서 “내년 하반기 CIS 재고 조정 마무리 후 가동률 상승과 신규 AP 테스트 물량이 확보될 경우 상저하고 실적 흐름을 전망한다”고 덧붙였다.

![역대 프로야구 연패·연승 기록, 최종 순위는? [해시태그]](https://img.etoday.co.kr/crop/140/88/2340870.jpg)

![한화에어로 폭발 사고로 5명 사망…경영진 직접 브리핑 나선다 [종합2보]](https://img.etoday.co.kr/crop/140/88/2340707.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2340884.jpg)

![젠슨 황 “베라 루빈 본격 생산 단계”…삼성·SK하닉 메모리 탑재 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2340757.jpg)

![5월 수출 878억달러로 53%↑'역대 최대'⋯슈퍼사이클 반도체 '주도' [종합]](https://img.etoday.co.kr/crop/140/88/2331023.jpg)

![평균 연봉 5천이라는데 내 월급은 왜 이럴까? 아무도 말 안 하는 진짜 현실 연봉 [T같은F]](https://i.ytimg.com/vi/xFoKkSaS9s0/mqdefault.jpg)

![[채권마감] 금리급등, 매파 신현송+30년입찰 헤지물량 등에 무너진 투심](https://img.etoday.co.kr/crop/85/60/2340670.jpg)

![[오늘의 주요공시] 대한전선·HD현대중공업·애경케미칼 등](https://img.etoday.co.kr/crop/85/60/2339560.jpg)

![[장외시황] 덕산넵코어스, 17.50% 상승](https://img.etoday.co.kr/crop/85/60/2340881.jpg)

![[환율마감] 물량폭탄 미스터리…원·달러 장중 고점대비 18.2원 급락 ‘올 최대폭’](https://img.etoday.co.kr/crop/85/60/2339952.jpg)

![[급등락주 짚어보기] 젠슨 황 방한 기대감에 LG전자·두산로보틱스 등 '上'](https://img.etoday.co.kr/crop/85/60/2340851.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2340884.jpg)

![여름철 외식물가 '껑충'…냉면·삼계탕도 부담 [포토]](https://img.etoday.co.kr/crop/300/190/2340901.jpg)