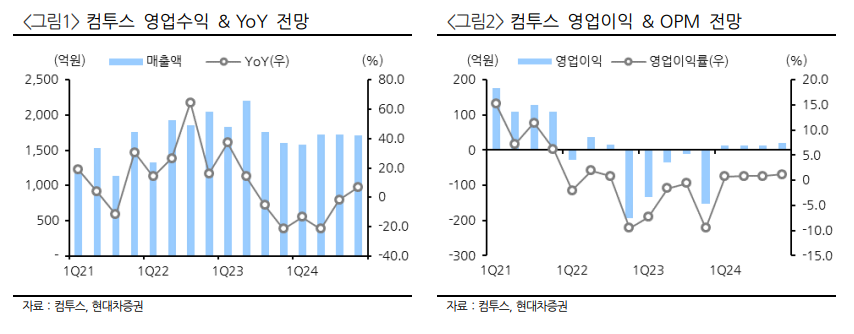

현대차증권은 컴투스가 4분기 영업이익 20억 원 기록에도 기대했던 이익 정상화까지는 험로가 예상된다고 전망했다. 이에 투자의견은 ‘중립’을 유지했고, 목표주가는 4만3000원으로 하향 조정했다. 전 거래일 기준 종가는 4만5900원이다.

김현용 현대차증권 연구원은 “컴투스의 4분기 매출액은 1713억 원(전년동기대비 6.8%), 영업이익은 20억 원(전년동기대비 흑자전환)으로 분기 흑자 기조는 이어갔다”면서도 “이익 정상화와는 다소 거리가 있을 것”이라고 전망했다.

그는 “매출은 RPG(역할수행게임)와 야구게임이 모두 전년동기대비 성장하며 6개 분기만의 탑라인 성장 반전을 이끌 것”이라면서 “영업비용은 효율화 과정을 거쳐 안정화된 인건비 레벨이 지속되며 전체 전년동기대비 3.6% 감소가 예상된다”고 했다. 다만 “실적의 변수는 마케팅비가 전분기비 증가한 점과 일회성 상각비 발생 여부가 될 것”이라고 덧붙였다.

김 연구원에 따르면 컴투스는 기존 게임 라인업이 흥행을 이어가면서 올 1분기에만 자체 개발 신작 2종을 출시할 예정이다. 그는 “4분기 서머너즈워 매출은 전년동기대비 높은 한 자리 수 증가, 전분기 대비 플랫 수준으로 전망된다”면서 “이달 10일경 귀멸의 칼날 콜라보를 진행할 예정으로 2024년 콜라보 IP(더 위쳐3, 주술회전) 대비 한층 강력한 효과를 기대 중”이라고 했다.

그는 “야구 게임 매출 역시 비수기인 4분기에도 전년과 전분기 대비 성장을 달성한 것으로 예상된다”면서 “2024년 연간 목표치였던 1900억 원 매출 달성은 무난할 것”이라고 전망했다. 신작은 1분기 프로야구 라이징, 서머너즈워 러시 등 자체 개발 2종과 퍼블리싱 라인업인 갓앤데몬이 출시될 예정이다.

다만, 김 연구원은 적자를 나타내고 있는 미디어 자회사로 인해 2025년에도 연결 영업이익은 시장 기대치를 하회할 것으로 내다봤다. 그는 “미디어 자회사 영업손실은 2023년 532억 원에서 2024년 244억 원으로 의미 있게 줄어든 것은 사실이나 업황을 고려하면 2025년에도 손익분기점(BEP) 도달은 어려울 것으로 판단된다”면서 “게임에서 2025년 영업이익 500억 원, 영업이익률 7.7%로 큰 폭의 증익이 기대되지만, 연결 영업이익은 356억 원으로 시장 기대치를 하회할 전망”이라고 했다.

![노동의 정석을 바꾼 '모베드·아틀라스'…일자리 패러다임 재편 [거대한 수레의 역습]](https://img.etoday.co.kr/crop/140/88/2293486.jpg)

!['통계 착시' 개인은 부유해졌는데 사회는 가난해졌다 [뒤처진 국가 통계]](https://img.etoday.co.kr/crop/140/88/2293643.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[오늘의 투자전략] "코스피, 美나스닥 강세·10년물 금리 하락에 상승 출발"](https://img.etoday.co.kr/crop/85/60/2283178.jpg)

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2293582.jpg)

![정치·외교·통일·안보 대정부질문, 답변하는 김민석 총리 [포토]](https://img.etoday.co.kr/crop/300/190/2293534.jpg)