지난해부터 이어진 유럽재정 위기에 대한 우려가 계속되고 있는 가운데 은행권 관계자들은 하나같이 ‘리스크 관리’란 단어를 입에 올렸다. ‘수익’과 ‘성장’보다 ‘안정’과 ‘건전성’을 중시하려는 금융시장의 분위기를 어렵지 않게 감지할 수 있는 대목이다.

금융회사들의 건전성은 부실자산 규모와 부실자산에 대응할 ‘실탄(자금)’마련이 충분히 되어있는지가 관건이다.

우선 국제결제은행(BIS) 기준 자기자본비율을 보면 포괄적으로 금융회사가 위험자산을 많이 보유하고 있는지를 판단할 수 있다. BIS비율이 높은 회사는 건전하다는 평가를 받기 때문이다.

KB·우리·신한·하나금융지주의 BIS비율은 지난해 3분기를 기준으로 볼 때 편차가 크지 않았다. KB금융이 13.67%로 가장 높게 나타났으나 신한(13.40%), 하나(13.05%)와 비교했을 땐 엇비슷한 수준이다.

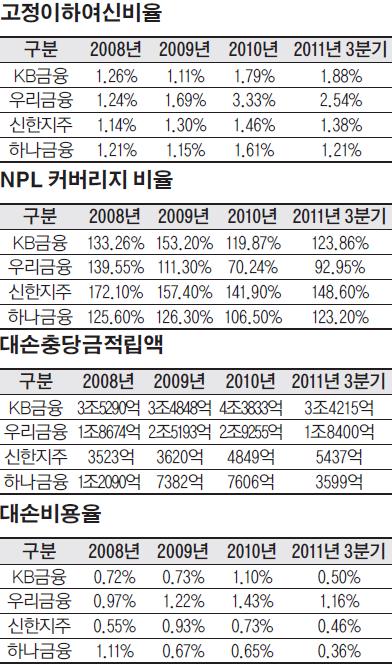

무수익여신인 고정이하여신비율은 금융회사가 회수하기 희박한 부실채권을 산출해낸 지표다. 낮으면 낮을수록 안전하다는 의미다. 금융회사들 중 현재 고정이하여신비율 2%대를 넘어선 곳은 우리금융 뿐이다. KB·신한·하나금융은 1% 대 수준을 유지했으며 그 중 하나금융이 1.21%로 최저 수준을 나타내 지주사들 가운데 가장 건전한 회사로 꼽혔다.

이에 따라 연장선으로 가장 많은 대손충당금을 적립한 곳은 두 가지로 해석할 수 있다. 부실한 자산과 리스크 관리 대비 중 어느 것에 초첨을 맞췄냐는 것다. 과거에는 대출기업이 어려울 경우 자율적으로 충당금을 많이 쌓았으나 최근 금융당국에서 충당금 쌓기를 직접 권고하고 나서 지주사들 입장에서 하는 시늉이라도 해야하는 상황이다.

KB금융은 3분기 기준 3조4215억원을 쌓으며 지주사들 가운데 가장 많은 충당금을 보유하고 있다. 우리금융이 1조8400억원, 신한지주가 5437억원, 하나금융이 3599억원으로 그 뒤를 이었다.

금융회사들이 건전성에 촉각을 곤두세우는 또 다른 요인은 가계와 기업 연체율의 상승 조짐이다.

지난해 3분기 기준 기업연체율을 살펴보면 KB금융과 우리금융이 각각 1.30%, 1.48%로 1%대를 상회했다. 상승폭이 큰 수준은 아니지만 하나금융을 제외한 주요 금융회사들의 연체율이 모두 악화됐다는 점에서 부실의 위험을 감지할 수 있기 때문이다.

가계연체율 역시 KB금융을 제외한 우리·신한·하나금융지주가 지난해 말보다 연체율이 소폭 상승한 것을 확인할 수 있다.

심규선 한화증권 애널리스트는 “올해도 부문별 감독기관의 규제 전망을 분석하면서 건전성 규제의 강도가 작년보다 강해질 것”이라고 내다봤다.

이어 “건전성 규제는 은행 자체적인 수준에서 맞추겠지만, 감독기관의 판단에 따른 가계부문과 기업부문의 대손준비금 적립 강화 등의 방법으로 규제는 지속될 전망”이라고 강조했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['주유소 기름값 9주 연속 하락세' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292925.jpg)