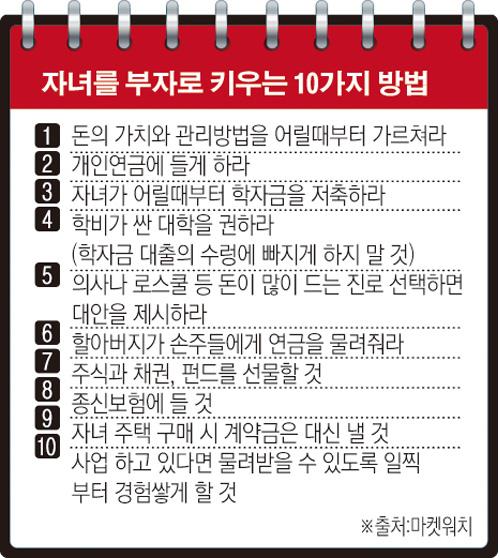

미국 금융전문매체 마켓워치가 최근 돈의 가치를 어릴 때부터 알게 하라, 로스(Roth) 개인연금(IRA)에 들게 하라 등 자녀가 부자로 사회 첫 걸음을 내딛게 하는 10가지 방법을 소개했다.

돈의 가치와 관리방법은 일찍 알면 알수록 좋다고 마켓워치는 강조했다. 어린이들이 잔돈을 꼬박꼬박 저금통에 넣거나 예산에 따라 용돈을 쓰는 방법을 가르치거나 가계부를 같이 쓰는 방법 등을 마켓워치는 권했다.

로스 IRA는 불입할 때는 공제혜택은 없지만 59.5세 이후 자금을 인출할 때 비과세 혜택이 붙는 연금 상품이다. 이런 연금에 일찍부터 발을 들여놓을수록 투자감각도 키울 수 있으며 늙어서 연금이 나오는 것은 물론 그 이전에라도 생애 첫 주택 구매 시 1만 달러(약 1022만원) 한도 내에서 비과세 혜택을 받을 수 있다.

미국에서 자녀 학자금 대출 규모가 1조 달러가 넘는 상황에서 이런 부담을 덜어주는 것은 부모가 해야 할 가장 중요한 임무 중 하나라고 마켓워치는 역설했다. 이를 위해서는 자녀가 어릴 때부터 학자금을 저축해야 한다. 미국은 이런 부모들을 위해 세금이 면제되는 학자금 저축 프로그램인 ‘529플랜’을 제공하고 있다.

자녀가 특정 학교나 전공을 고집하지 않는 이상 주립대 입학을 권하는 것도 괜찮다고 마켓워치는 조언했다. 미국에서 사립대는 학비가 너무 비싸다. 공립학교라도 자신이 사는 주를 벗어나면 학비가 평균 연 3만 달러에 이른다. 자녀가 박사나 의사, 로스쿨 등 돈이 너무 많이 들어가는 진로를 선택한다면 대안을 제시하는 것도 좋다. 예를 들어 미국 내과의사는 연간 18만5000달러를 벌지만 의사가 되려면 대학 이후 인턴과 레지던트까지 최소 11년이 넘는 시간이 걸린다. 반면 2년 과정의 간호대를 졸업해도 일부 주에서는 10만 달러가 넘는 고소득을 올릴 수 있다고 마켓워치는 소개했다.

부모로부터 연금을 유산으로 받을 수 있는 기회가 있다면 차라리 자신이 아니라 자녀가 받도록 하라고 마켓워치는 강조했다. 즉 할아버지가 손주들에게 연금을 물려주는 셈이다. 이런 형태에서 수령 시기가 보통 18세에서 21세이기 때문에 세금혜택은 물론 자녀가 대학에 들어갈 때 학자금으로 요긴할 수 있다.

주식과 채권, 펀드 등을 자녀에게 소액이라도 선물해 투자 방법을 가르치는 것도 좋다.

그 밖에 종신보험에 들 것, 자녀 주택 구매 시 적어도 계약금은 대신 낼 것, 사업을 하고 있다면 일찍부터 자신의 회사에서 경험을 쌓게 해 물려 줄 것 등의 방법이 있다고 마켓워치는 소개했다.

![명절에 선물 받은 건강기능식품, 약과 함께 먹어도 될까? [e건강~쏙]](https://img.etoday.co.kr/crop/140/88/2297575.jpg)

![가상자산 매도 물량 나올만큼 나왔다…저점 탐색 구간[머니 대이동 2026 下-③]](https://img.etoday.co.kr/crop/140/88/2297240.jpg)

![갈수록 커지는 IP 분쟁...중심엔 AI [글로벌 IP전쟁 ①]](https://img.etoday.co.kr/crop/140/88/2297385.jpg)

![여자 컬링 4강 진출 좌절…오늘(20일)의 경기 일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2297449.jpg)

![뉴욕증시, 미국 이란 공습 불안에 하락...다우 0.54%↓ [종합]](https://img.etoday.co.kr/crop/85/60/2297460.jpg)

![국제유가, 트럼프 “이란 열흘 준다” 발언에 상승...WTI 1.9%↑ [상보]](https://img.etoday.co.kr/crop/85/60/2268616.jpg)

![뉴욕증시, 미국 이란 공습 불안에 하락...다우 0.54%↓ [상보]](https://img.etoday.co.kr/crop/85/60/2296956.jpg)

![‘내 작업물’ 어디까지 보호되나…IP 체크리스트 10 [글로벌 IP 전쟁 ③]](https://img.etoday.co.kr/crop/85/60/2297411.jpg)

![현대차, 피지컬 AI로 판 뒤집나…"목표주가는 아직 레거시" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2297523.jpg)

!['내란 우두머리' 윤석열 1심 무기징역 선고 [포토]](https://img.etoday.co.kr/crop/300/190/2297369.jpg)