기술금융 활성화의 ‘키’는 은행권이 쥐고 있다. 이들이 얼마나 적극적으로 대출에 나서느냐가 흥행을 좌우한다. 그러나 기술금융을 대하는 은행권 표정은 여신잔액 증가에 따른 환호성이 아닌 건전성 악화에 대한 울며 겨자먹기다. 박근혜 대통령의 은행권 보신주의 지적에 시행은 하고 있으나 걱정이 이만저만이 아니다.

이에 전문가들은 정부가 국내은행의 자체 평가시스템의 조속한 구축을 지원할 필요가 있다고 입장을 전달하고 있다.

현재 은행들은 대출을 해줄 때마다 기술평가기관(TCB)에 건당 100만원의 기술평가 수수료를 내야 한다. 당국은 상이한 가격체계에 따라 수수료를 매기고 있다며 은행들을 달래고 있지만 여신 관계자들은 낮은 이자마진을 감안하면 여전히 수수료가 과도하게 높다고 주장한다.

기술금융 인프라 구축 정도를 경영실태 평가에 반영해 국내은행의 참여를 유도한다면 기술평가 수수료 100만원 문제도 점차 해결될 것이란 게 전문가들의 공통된 의견이다. 은행들이 인프라를 구축할 때까지 한시적으로 정부가 기술평가 수수료를 지원하는 방안도 거론되고 있다.

대다수의 전문가들은 창조경제가 성공적으로 안착하기 위해서는 정부와 민간의 지원과 투자가 동시에 이뤄져야 한다고 조언한다. 정책금융 단독 지원이 아닌 민간 공동투자가 하이브리드(Hybrid) 방식으로 연계돼야 한다는 설명이다.

우선 해외 사례를 살펴보자. 영국의 경우 민간 기술금융 기반을 심화·발전하는 데 초점을 맞추고 있다.

미국 역시 민간 자본에 의해 주도되고 있다. 미국 정부는 SBIC(민간 금융투자자가 지분을 투자하면서 중소기업청이 제공하는 자금을 레버리지로 활용하는 정책금융제도)를 통한 재간접투자펀드 방식으로 민간자본을 지원한다.

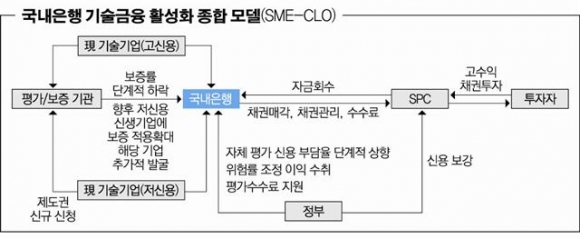

채권의 유동화를 통해 은행의 자본부담을 낮추는 방안이 거론되고 있다. 공공자본과 민간자본이 결합된 하이브리드 방식이다.

SME-CLO(Small&Medium Sized Enterprises)다. SME-CLO은 기술금융 대출 채권을 풀(pool)로 유동화 증권을 발행·매각하는 구조다. 정부의 신용 보강을 더한다면 매매도 활성화될 수 있다는 설명이다.

노호영 우리금융경영연구소 수석 연구위원은 “정부는 기술금융의 민간시장 활성화와 함께 수혜대상 기업을 확대해 나갈 수 있어 초기 신생 기술기업에 대한 추가적 지원이 가능하다”며 “자본시장의 투자자들에게는 안정적인 포트폴리오 투자 수단을 제공할 것”이라고 설명했다.

![[단독] 법원 "영화 '소주전쟁' 크레딧에 감독 이름 뺀 건 정당"](https://img.etoday.co.kr/crop/140/88/2292713.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

![설날 준비로 분주한 경동시장... '어떤게 좋을까' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292874.jpg)