![[특징주] 명신산업, 로보택시 양산 가시성 전망에 강세](https://img.etoday.co.kr/crop/200/125/2305861.jpg)

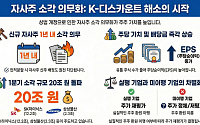

![자사주 소각의 ‘득’…주당 지표 상승하고 지배력 왜곡 줄고 [주주에겐 축포, 기업엔 숙제②]](https://img.etoday.co.kr/crop/200/125/2306136.jpg)

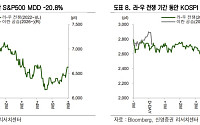

![[주간증시전망] 美·이란 전쟁에 극심한 변동성…코스피, 다음주 5400~6000 예상](https://img.etoday.co.kr/crop/200/125/2304010.jpg)

![[단독] 당정, 스튜어드십 코드 활성화 나선다…PBR 0.8 미만 기업 가치 정상화 요구](https://img.etoday.co.kr/crop/200/125/2290712.jpg)

![韓증권시장 개장 70주년…거래소 "코리아 프리미엄 출발점" [증시 70주년 기념식]](https://img.etoday.co.kr/crop/200/125/2302128.jpg)

![[베스트&워스트] 나노엔텍, 50.44% 급등⋯셀비온, 31.01% 급락하며 주가 제자리](https://img.etoday.co.kr/crop/200/125/2301394.jpg)

브라보마이라이프

![[브라보! 투자 인사이트] 중장기 성장의 '출발점'](https://img.etoday.co.kr/crop/200/125/1480021.jpg)

![[브라보! 투자 인사이트] 타이밍 노리려면 '지금' 준비](https://img.etoday.co.kr/crop/200/125/1474780.jpg)

![[브라보! 투자 인사이트] '역대급 흥행' 기대에 힘입은 주가](https://img.etoday.co.kr/crop/200/125/1473651.jpg)

넥스블록

많이 본 뉴스

최신 뉴스

!["얼굴 더 볼걸, 마지막인데"⋯제로베이스원, 눈물로 닫은 9인 체제 [종합]](https://img.etoday.co.kr/crop/85/60/2307624.jpg)

![[내일 날씨] 아침 기온 영하권⋯낮밤 15도 큰 일교차 예고](https://img.etoday.co.kr/crop/85/60/2307622.jpg)

마켓 뉴스

![황치즈칩→초코 바게트 '불티'⋯그런데 '진짜 유행' 맞아? [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2307258.jpg)

!['BTS가 온다'…컴백 공연 앞둔 광화문 26만 몰릴듯 [포토]](https://img.etoday.co.kr/crop/300/190/2307568.jpg)