VM202는 이미 3상에 돌입해 글로벌 혁신신약(First-in-Class) 탄생에 대한 기대감은 여전하지만 한미약품의 기술이전 계약파기 사태의 후폭풍으로 신약개발에 대한 리스크가 부각되는 점은 부담이다.

바이로메드는 13일 유상증자 최종 발행가액이 주당 8만 4400원으로 결정됐다고 공시했다. 지난 7월 주주배정후 실권주 일반공모 방식의 유상증자를 결정하면서 정한 최초 모집가액인 11만 700원에서 24%가량 감소한 것으로 1차 발행가액(9만 5000원)보다는 13%가량 낮은 금액이다. 최종 발행가액은 1차 발행가액과 2차발행가액을 산정한 후 더 낮은 금액으로 정해진다.

이로 인해 바이로메드가 확보 가능한 자금 역시 감소했다. 당초 희망모집금액은 1826억 5500만원이었으나 1567억 5000만원(1차 발행가 기준)에서 1392억 6000만원(2차 발행가기준, 최종 확정가)까지 줄었다. 430억원 가량이 줄어든 셈.

때마침 터진 베링거인겔하임의 한미약품 기술수출 계약해지 사태가 찬물을 끼얹었다. 신약개발기업에 대한 리스크가 부각되면서 투자 심리가 급속히 위축되면서 바이로메드의 주가 역시 약세를 면치 못한 탓이다.

바이로메드는 당초 이번 유증을 통해 확보한 자금 중 1680억원을 오는 2020년까지 미국에서 진행하는 VM202 임상 3상에 투입할 계획이었다. 나머지는 건강기능식품 개발 등 바이오의약품 및 천연물제품 연구(85억원), R&D 인프라 확충을 위한 분석기자재 구매 및 공정개발 연구(61억5000만원)을 사용할 계획이었다.

결국 이번에 확정된 유상증자 규모로는 당초 목표로 했던 신약개발을 위한 임상 자금도 300억원가량을 채우지 못했다. 바이로메드의 지난 1분기 기준 현금성자산은 149억원에 불과하다. 유상증자가 차질을 빚을 경우 임상 뿐 아니라 글로벌제약사와 기술 수출 협상에도 악영향을 미칠 수 있다.

이에 대해 바이로메드는 이날 주주레터를 통해 "이번 유상증자를 통해 확보할 자금이면 미국에서 진행 중인 유전자치료제 'VM202' 임상 3상 진행에 지장이 없다"고 강조했다.

바이로메드 관계자는 "지난주 시카고에서 열린 연구원 미팅에서 임상 3상 진행을 신축성 있게 운영하는 것이 충분히 가능하다는 것을 재확인했고 이로 인해 상당한 예상 절감이 가능해졌다고 판단하고 있다"고 설명했다. 바이로메드는 이번 확보된 재원으로 보다 강화된 협상력을 갖고 신속한 임상을 진행할 계획이라고 덧붙였다.

한편 이번 유상증자의 구주주 청약은 오는 17~18일 진행되고 이후 미달분은 일반공모 방식으로 진행된다. 바이로메드는 이번 유상증자의 성공을 위해 최대주주인 김선영 연구개발센터 총괄(CSO)과 김용수 대표이사의 참여비율을 당초 20%에서 50%로 늘렸다.

한 코스닥 상장 바이오기업 대표는 "한미약품 사태에 이어 바이로메드의 유증이 성공적이지 못할 경우 업계 전체에 미칠 파장이 클 것"이라면서 "이번 유상증자와 VM200 글로벌 임상도 성공적으로 진행되길 희망한다"고 말했다.

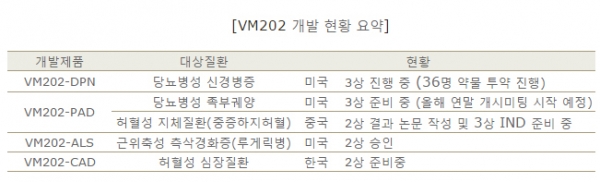

바이로메드의 VM202는 현재 미국에서 당뇨병성족부궤양증과 당뇨병성 신경병증에 대한 임상 3상을 진행중이며 루게릭병에 대한 2/3상을 진행 중이다.

![현대차, 2028년 인도에 ‘신흥시장 통합 R&D 허브’ 세운다 [글로벌 사우스 마스터플랜]](https://img.etoday.co.kr/crop/140/88/2311474.jpg)

![반값 보험료냐, 반토막 보장이냐 '5세대 딜레마' [닫히는 실손보험]](https://img.etoday.co.kr/crop/140/88/2177153.jpg)

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

![[단독] 서울권 문과 합격선 3등급대…이과 수학 점수 7점 높았다 [문과의 위기]](https://img.etoday.co.kr/crop/140/88/2253472.jpg)

![호르무즈 파병 압박·북 ‘적대국’ 선언…안보 ‘양면 위기’ [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2311723.jpg)

![올해 첫 전국연합학력평가 보는 광남고-반포고-금천고 학생들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311757.jpg)