한국은행 정책기조가 변화할 것이라는 관측이 조심스럽게 제기되고 있다. 미국 연준(Fed)이 3월 금리인상을 기정사실화하고 있는데다 연내 인상횟수도 당초 3번에서 좀 더 많아질 수 있다는 관측이 나오고 있어서다. 한미간 정책금리 역전현상이 발생할 경우 자본유출 등을 우려할 수밖에 없는 상황이기 때문이다.

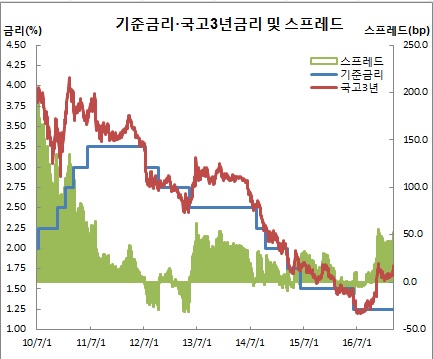

시장 금리도 이를 빠르게 반영하고 있다. 최근 가격과 반대로 움직이는 금리가 급등하면서 국고채 3년물 금리와 한은 기준금리간 금리차도 50bp(1bp=0.01%포인트) 이상 벌어졌다.

이 총재의 이같은 언급은 연내 기준금리 동결 내지 인하 기조에 변화를 줄 수 있음을 시사한 것으로 풀이된다. 그동안 한은은 미국이 금리를 인상하더라도 곧바로 따라서 인상하지는 않을 것이라는 입장을 밝혀왔었다. 또 탄핵과 조기대선 국면, 2.5%에 그칠 것으로 예상하는 올 성장률(GDP) 등 대내 정치경제 불안을 이유로 여전히 한 번의 추가 인하 가능성을 열어놓는 분위기였다.

해외 투자은행(IB)들도 한은의 연내 금리인하 전망을 빠르게 철회하고 있다. 모건스탠리와 노무라증권은 최근 연준의 금리인상 전망을 올해 두 차례에서 세 차례로, 내년 세 차례에서 네 차례로 각각 상향조정한데 이어, 한은의 금리인하 압력도 크게 축소된 것으로 평가했다. 모건스탠리는 올해와 내년 두 차례 이상 인하 및 양적완화 전망을 동결로 바꿨고, 노무라도 올 4분기(10~12월) 한 차례 금리인하에서 내년 하반기 한 차례 인상으로 변경했다.

연준의 3월 인상 가능성에 시장금리도 빠르게 반응하는 분위기다. 국고채 3년물 금리는 지난달말 1.670%에서 8일 1.784%를 기록해, 5거래일만에 11.4bp 급등했다. 기준금리와의 금리차도 53.4bp까지 확대돼 지난해 11월25일(56.1bp) 이후 4개월만에 최대치를 경신했다.

윤여삼 미래에셋대우 연구원은 “미국 금리인상 속도가 가팔라지면서 국내 채권시장도 한 번 이상의 금리인상을 반영하는 분위기”라고 전했다.

다만 Fed가 연내 3회 정도 인상할 경우 한은이 연말쯤 금리인상에 나설 수 있다는 관측도 나왔다. 실제 2010년 7월 당시 최저수준이던 기준금리(2%)를 첫 인상할 당시 장단기 금리차(국고3년물과 기준금리간 격차)는 194bp였다. 이후 2001년 6월 3.25%까지 4번의 추가 인상 직전의 장단기 금리차는 각각 122bp, 104bp, 108bp, 57bp였다.

익명의 채권시장 참여자는 “지난해 12월 Fed의 금리인상을 전후해 국고채 3년물 금리가 40bp 가까이 올랐다. 연준이 연내 세 번 인상에 나설 경우 연말쯤 국내시장의 장단기 금리차도 2010년 7월 수준까지 벌어질 수 있다”며 “이 경우 한은도 시장금리를 추수(追隨)할 수밖에 없을 것”이라고 예측했다.

![트럼프 ‘밀당’에 전 세계가 인질…‘전략적 혼란’의 정체 [이란 전쟁 한달]](https://img.etoday.co.kr/crop/140/88/2311613.jpg)

![2026 벚꽃 개화 시기·벚꽃 명소·벚꽃 축제 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2312008.jpg)

![“주택 업무 기피·시장 위축 우려” [공직 다주택자 딜레마 ②]](https://img.etoday.co.kr/crop/140/88/2310382.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![[채권마감] 불스팁, 유가하락에 전날 패닉장 되돌림](https://img.etoday.co.kr/crop/85/60/2311991.jpg)

![2026 벚꽃 개화 시기·벚꽃 명소·벚꽃 축제 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2312008.jpg)

![외식물가 또 올랐다…자장면 0.5%, 칼국수·삼겹살 0.4%↑ [포토로그]](https://img.etoday.co.kr/crop/300/190/2311985.jpg)