아프로금융그룹이 가족 계열사를 당국에 알리지 않은 것도 문제지만 철저하게 인수 심사를 해야 할 금융당국이 이를 사전에 몰랐다는 것도 비판받아야 한다는 지적이 나온다.

금융위원회는 지난달 22일 헬로우크레디트, 옐로우캐피탈 2곳을 모두 아프로금융그룹의 계열사로 인정하는 결정을 내리면서 아프로 측에 “2024년까지 러시앤캐시 등 대부업을 국내서 철수시켜라”고 의결했다.

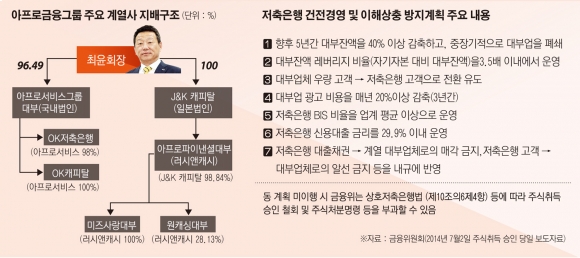

아프로 측이 금융당국에 약속한 ‘저축은행 건전경영 및 이해상충방지계획’(이하 방지계획)을 위배했기 때문이다.

아프로 측은 2014년 예주ㆍ예나래 저축은행 인수승인 조건으로 △5년간 대부잔액 40% 이상 감축ㆍ중장기적으로 대부업 폐쇄 △3년간 대부업 광고 비용 매년 20% 이상 감축 △저축은행 신용대출금리 29.9% 이내 등 방지계획을 내놨다. 금융당국도 이에 동의해 2014년 7월 2일 주식취득을 최종 승인했다.

대부업체의 저축은행 인수 조건의 핵심은 ‘이해 상충’을 방지하는 것이었다. 저축은행이 대부업과 저축은행을 동시에 영위하면 저축은행으로 낮은 수신금리의 예금을 받아 대부업 쪽으로 고금리 대출을 통해 폭리를 취할 수 있다고 봤기 때문이다.

당시에는 고금리 대부업계가 저축은행을 사들이는 것에 대한 부정적인 여론이 파다했던 만큼 당국도 미이행 시 엄벌하겠다는 자세였다.

금융위가 대부업체까지 저축은행 인수 허용 방침을 밝힌 것은 2011년 저축은행 사태 이후 쏟아지는 부실 매물들을 사들일 곳이 필요했기 때문이기도 했다.

금융위는 2014년 7월 2일 아프로 측의 저축은행 인수를 승인하면서 “(방지 계획) 미이행 시 주식 취득 승인 철회 및 주식처분명령 등 부과할 수 있다”고 밝혔다.

하지만 이번에 아프로 측이 2개의 가족계열사로 대부자산을 키우고 있었음에도 금융당국은 승인 취소 대신 대부업 철수만 명령했다.

우선 대부업 철수 자체는 패널티가 될 수 없다는 지적이 나온다.

애초 아프로 측이 내놓은 ‘방지 계획’에 중장기적으로는 대부업을 폐쇄하겠다고 약속했기 때문이다. 이번에 철수 시점만 2024년으로 명확해진 것뿐이다.

한 대형 저축은행 관계자는 “2024년 철수하라는 건데 1~2년 뒤에 폐쇄하는 것이라면 중한 패널티이지만 2024년이면 애초 약속한 중장기적인 폐쇄와 뭐가 다르냐”며 “당국이 업계 2위 저축은행이니 승인 취소 시 문제가 커질까 봐 적당히 무마한 것”이라고 말했다.

2014년 7월 승인 시점에 아프로금융그룹의 가족 계열사를 인지하지 못했다는 점도 문제다.

지난해 10월 국정감사에서 제윤경 의원의 질의를 듣고 나서야 가족 계열사의 존재를 처음 알게 됐다는 것이 금융위 측 설명이다.

금융위 관계자는 “애초 2014년 심사할 때 OK도 동생 회사가 계열사가 아닌 줄 알고 우리한테 관련 서류를 안 보냈는데, 우리가 어떻게 그걸 다 알 수 있냐, 작년 국감 때 처음 알게 됐다”고 했다.

금융위는 승인 취소는 불가하다는 입장이다.

신진창 금융위 중소금융과장은 “행정법상 제재를 하는 데 있어 일반원칙은, 대주주 충족 명령을 먼저 내리고 이를 안 지키면 그때 주식취득을 취소하는 것”이라며 “2024년까지 대부업을 철수하라고 한 만큼 이를 어겼을 경우에는 (그때 가서) 주식승인을 취소하면 된다”고 말했다.

하지만 2014년 승인 당시 금융위는 미행 시 ‘단계별로’ 제재 조치를 취하겠다고 밝히지 않았다는 점에서 궁색한 변명이라는 지적이다.

금융권 관계자는 “2011년 저축은행 사태 이후 금융기관이 부실 저축은행을 떠안지 않으려고 했던 때, 당국이 무리해서 대부업계에 저축은행을 넘긴 것이 아니냐”고 지적했다.

![전두환과 평행이론...윤석열 '내란죄 무기징역' 의미는? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2297723.jpg)

![[금상소] 압류돼도 월 250만원은 지킨다…생계비계좌로 쌓은 ‘안전지대’](https://img.etoday.co.kr/crop/85/60/2297697.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

![매물 부족 심화…'전세 구합니다' [포토]](https://img.etoday.co.kr/crop/300/190/2297797.jpg)