7일 금융권에 따르면 신한은행, KB국민은행, KEB하나은행, 우리은행 등 국내 4대 은행의 5월 주담대 잔액은 305조650억 원으로, 전월보다 1조823억 원 늘었다. 이는 올해 들어 최대 증가폭이다.

은행별로는 신한은행, 우리은행이 다소 감소했으나 국민은행, 하나은행은 증가했다.

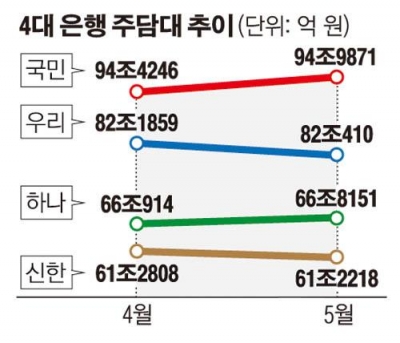

신한은행의 5월 말 기준 주담대 잔액은 61조2218억 원으로 전월 61조2808억 원보다 590억 원 줄었다. 우리은행의 경우 전월 82조1859억 원에서 82조410억 원으로 1500억 원가량 감소했다.

반면 국민은행, 하나은행은 전월보다 각각 5625억 원, 7237억 원 증가한 94조9871억 원, 66조8151억 원으로 집계됐다.

국민은행, 하나은행의 주담대가 늘어난 것은 가계부채의 뇌관으로 지목되는 집단대출의 영향으로 분석된다.

국민은행 관계자는 “최근 주택 분양 시장쪽으로 자금이 쏠리고 있다”고 말했다.

또 계절적 요인에 따른 집값 상승과 거래량 증가도 요인으로 꼽힌다. 서울부동산정보광장에 따르면 지난달 서울 아파트 거래량은 1만225건으로 올해 들어 가장 많았다.

상승세였던 대출 금리가 최근 떨어진 것도 이유 중 하나다.

지난 3월 미국 연방준비제도(Fed)의 기준금리 추가 인상(0.25%포인트) 결정 이전에 분위기가 먼저 반영되면서 상승세를 탔던 대출 금리는 4월부터 낮아지기 시작했다.

신한은행의 경우 5일 기준 대표적 주담대인 5년 고정형 상품의 최저금리가 3.13%를 기록했다. 이는 최저금리가 3.32%였던 2월 말보다 0.19%포인트 내린 것이다.

정부의 지속적 가계대출 억제책에도 주담대 증가세가 꺾이지 않은 만큼 주택담보대출비율(LTV)·총부채상환비율(DTI) 규제 환원과 총부채원리금상환비율(DSR) 조기 도입 등의 고강도 대책이 나올 것이 확실시된다.

시중은행 관계자는 “단순히 빚을 줄이기 위해 대출 규제를 강화하면 서민들이 대출절벽에 빠질 수 있다”면서 “부작용을 최소화할 수 있는 종합 대책이 나와야 한다”고 말했다.

![전두환과 평행이론...윤석열 '내란죄 무기징역' 의미는? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2297723.jpg)

![[금상소] 압류돼도 월 250만원은 지킨다…생계비계좌로 쌓은 ‘안전지대’](https://img.etoday.co.kr/crop/85/60/2297697.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

![매물 부족 심화…'전세 구합니다' [포토]](https://img.etoday.co.kr/crop/300/190/2297797.jpg)