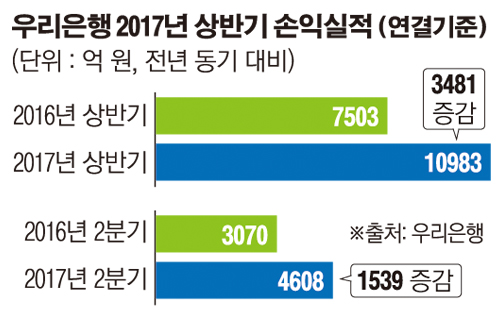

우리은행은 올해 2분기 당기순이익 4608억 원을 달성, 시장의 예상치인 4000억 원 수준을 크게 상회하는 실적을 시현했다고 20일 공시했다.

이로써 상반기 누적 순이익 1조983억 원을 기록해 1조 원을 돌파했다. 이는 전년 동기보다 46.4%(3481억 원) 증가한 수치로, 6개월 만에 순이익 1조 원을 초과하는 호(好)실적을 거뒀다.

이 같은 성과는 2분기 순이자마진(NIM)이 1.45%로 작년 말에 비해 0.08%포인트 개선되고 신탁 및 펀드, 외환·파생 등 핵심 비이자이익의 비약적인 성장이 이뤄지는 가운데 판매관리비와 대손비용의 지속적인 감축 효과에 따른 결과로 풀이된다.

특히 해외 부문의 경우 상반기에만 지난해 연간 실적에 육박하는 1000억 원 상당의 순이익을 올렸다.

우리은행은 “이자이익은 지속적인 저금리 상황에서도 우량자산 위주의 성장 및 저비용 예금 증가에 힘입어 꾸준한 증가세를 보였다”며 “비이자이익은 외환·파생 부문과 신탁 및 펀드 등 자산관리 부문 상품판매 호조로 실적 증가를 이끌었다”고 설명했다.

자산 건전성의 경우에도 지난달 말 현재 고정이하여신비율은 0.78%, 명목연체율 0.42%로 향상돼 우리은행이 그동안 중점 추진해온 우량자산 중심 자산의 질적 개선세가 나타나고 있다.

국제결제은행(BIS) 보통주자본비율은 10.89%(배당 전 기준)로 전년 말 대비 0.39%포인트 상승, 2019년부터 적용 예정인 바젤Ⅲ 최고 가이드라인 10.5%보다 높은 수준을 유지했다.

우리은행 관계자는 “올 들어 자산관리 시장에 대한 영업확대 전략이 주효해 비이자이익이 급증하고 있다”면서 ”민영화 이후 펀더멘탈 개선효과가 본격화하고 있어 이자이익과 비이자이익의 균형 있는 수익구조가 향상될 것“이라고 전망했다.

우리은행은 뒷문 잠그기를 통해 대손비용의 안정적 관리를 달성한 만큼 앞으로는 판매관리비의 비용절감에 나설 계획이다.

한편, 우리은행의 경우 개별기준 상반기 당기순이익은 1조321억 원이며, 계열사별 상반기 당기순이익은 우리카드 619억 원, 우리종합금융 120억 원 등을 각각 실현했다.

![전두환과 평행이론...윤석열 '내란죄 무기징역' 의미는? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2297723.jpg)

![[종합] 삼성생명·화재 작년 합산 순익 4.3조⋯본업 둔화 속 투자이익 '버팀목'](https://img.etoday.co.kr/crop/85/60/2288619.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

![매물 부족 심화…'전세 구합니다' [포토]](https://img.etoday.co.kr/crop/300/190/2297797.jpg)