케이뱅크와 카카오뱅크 출범 이후 인터넷전문은행의 성장세가 매섭다. 예금과 대출액이 매월 80% 이상 급증하고 있기 때문이다. 다만 대출자의 1인당 평균대출액은 시중은행의 3분의 1 수준에 그치는 등 규모면에서는 아직 크지 않은 것으로 나타났다.

이는 우선 인터넷전문은행이 무점포·소수인력에 기초한 금리경쟁력을 갖췄기 때문으로 풀이된다. 실제 이들 은행의 1년 만기 정기예금 금리는 8월 공시기준 1.73%에서 2.0%로 여타 국내은행(1.13~1.7%) 보다 높다. 반면 가계 신용대출(3.60~5.59%)과 마이너스통장 대출(3.25~5.50%) 금리는 모두 국내은행 대출(각각 3.74~6.41%, 3.53~5.76%) 금리보다 낮았다.

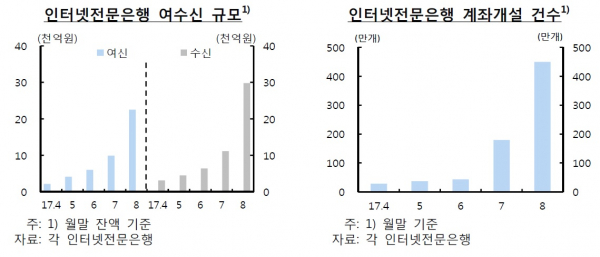

또 카카오뱅크 출범 이후 여수신 실적 및 계좌개설 건수가 크게 늘어난 것으로 나타났다. 카카오톡 등 정보통신(IT) 기반 금융 플랫폼의 높은 활용도와 인지도, 마이너스통장 대출 흥행과 개점 효과 등이 작용했다는 분석이다. 실제 카카오뱅크 출범을 기점으로 여·수신규모를 보면 7월 각각 9900억 원과 1조1100억 원에서 8월 각각 2조2500억 원과 2조9800억 원으로 급증했다. 계좌수도 7월 179만1000개에서 8월 449만1000개로 늘었다.

다만 영업 초기라는 점에서 고신용자 위주 대출이 주를 이루고 있었다. 중신용자에 대한 신용정보 축적이 부족한데다 신용평가모델 구축이 미흡한 탓이다. 실제 인터넷전문은행과 나이스평가정보 자료에 따르면 가계대출자 중 1~3등급 비율은 인터넷전문은행이 87.54%로 국내은행(78.22%) 보다 높았다.

인터넷전문은행의 대출자 1인당 평균 대출액은 1100만 원으로 7월말 현재 시중은행 평균치 3500만 원의 3분의 1 수준에 그쳤다. 1인당 수신액도 66만 원에 머물렀다.

한편 케이뱅크는 4월3일, 카카오뱅크는 7월27일 각각 출범한 바 있다.

한은 관계자는 “인터넷전문은행이 우리나라 금융산업에 메기효과를 가져올 것으로 기대하고 있다. 출범 초기라 아직 중신용자 대출이 미비하지만 신용평가기법 등을 개설하고 관련 정보를 축적하게 되면 중신용자 대출역량도 커질 것이다. 서민들에 대한 금융효용도 확산할 것”이라고 말했다.

![트럼프 ‘밀당’에 전 세계가 인질…‘전략적 혼란’의 정체 [이란 전쟁 한달]](https://img.etoday.co.kr/crop/140/88/2311613.jpg)

![2026 벚꽃 개화 시기·벚꽃 명소·벚꽃 축제 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2312008.jpg)

![“주택 업무 기피·시장 위축 우려” [공직 다주택자 딜레마 ②]](https://img.etoday.co.kr/crop/140/88/2310382.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![하나금융, 본점 청라 이전 첫발⋯함영주표 ‘대전환’ 속도 [종합]](https://img.etoday.co.kr/crop/85/60/2276156.jpg)

![2026 벚꽃 개화 시기·벚꽃 명소·벚꽃 축제 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2312008.jpg)

![외식물가 또 올랐다…자장면 0.5%, 칼국수·삼겹살 0.4%↑ [포토로그]](https://img.etoday.co.kr/crop/300/190/2311985.jpg)