채권시장은 10일 보합권 흐름을 이어갈 전망이다. 특별한 모멘텀이 없는데다 주말을 앞두고 있다는 점에서 전일과 같은 횡보세가 계속되겠다. 다음주 13일 국고채 10년물(지표물 4500억원, 선매출 7000억원)과 15일 통안채 2년물(2조1000억원) 입찰이 예정돼 있다는 점도 부담요인이다.

아울러 국토교통부가 벤치마크(BM)를 기존 3년에서 5년으로 확대했다는 설도 영향을 미쳤다는 관측이다. 국토부는 국민주택채권(국주)을 발행하고 이 자금에 대한 운용을 자산운용사에 맡기고 있는 중이다.

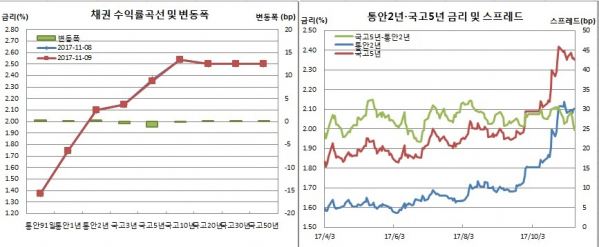

이에 따라 국고채 5년물과 통안채 2년물간 금리차는 24.7bp까지 좁혀졌다. 이는 6월29일(24.7bp) 이후 4개월여만에 최저치다. 다만 연저점이 1월2일 보인 16.2bp라는 점, 다음주 통안2년물 입찰이 있다는 점, 이달 금리인상 가능성이 높다는 점을 고려하면 스프레드의 추가 축소 여력은 있다는 판단이다.

외국인 움직임도 주목해볼 필요가 있겠다. 외인은 이달들어 현물채권시장에서 사실상 매도를 지속하고 있기 때문이다. 규모는 작지만 이달 들어 7거래일 중 5거래일연속 순매도를 이어갔다. 전날(9일)에도 국고채를 중심으로 730억원어치를 순매도했다.

10년 국채선물시장에서도 1757계약 순매도해 6거래일만에 매도전환했다. 3년 국채선물시장에서는 840계약 순매수해 나흘연속 순매수를 이어갔지만 순매수규모는 크게 줄었다.

반면 미국의 세제개편안에 대한 불확실성은 여전한 모습이다. 밤사이 미국 상원에서는 법인세율 인하를 2019년으로 1년 연장하자는 방안이 논의됐다. 이에 따라 뉴욕 주식과 달러가 약세를 보였고, 미국채는 강보합세를 기록했다.

미국은 9월 도매재고와 11월 미시건대 소비자신뢰지수를 발표한다. 중국에서는 광군제가 시작될 예정이다.

![전두환과 평행이론...윤석열 '내란죄 무기징역' 의미는? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2297723.jpg)

![[채권마감] 장단기금리차 40bp 하회 연중최저…대이란 공습 가능성](https://img.etoday.co.kr/crop/85/60/2297242.jpg)

![[급등락주 짚어보기] 증권 이어 보험주 강세⋯롯데손해보험ㆍ미래에셋생명ㆍ한화생명ㆍ흥국화재 ‘上’](https://img.etoday.co.kr/crop/85/60/2297803.jpg)

![[환율마감] 이란 지정학적 리스크에도…원·달러 찔끔 상승](https://img.etoday.co.kr/crop/85/60/2297504.jpg)

![[오늘의 주요공시] 달바글로벌ㆍ삼성중공업ㆍ한화시스템 등](https://img.etoday.co.kr/crop/85/60/2296222.jpg)

![[장외시황] 케이뱅크, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2297779.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

![매물 부족 심화…'전세 구합니다' [포토]](https://img.etoday.co.kr/crop/300/190/2297797.jpg)