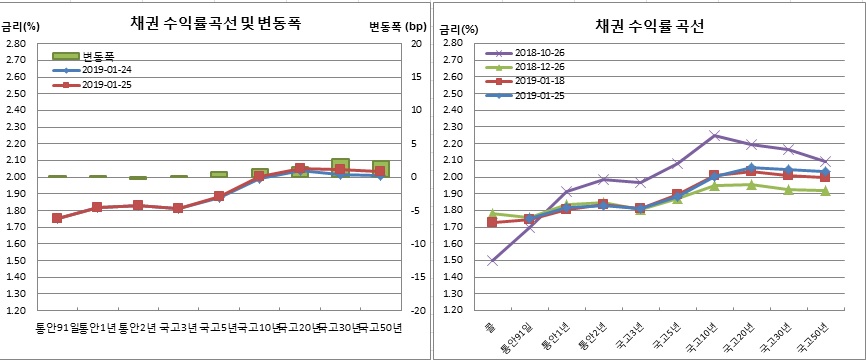

채권시장은 장기물을 중심으로 약세를 기록했다. 국고채 10년물 금리는 나흘만에 2%대로 올라섰다. 일드커브는 스티프닝 흐름을 보였다.

밤사이 미국채 시장 강세로 강보합 출발한 가운데 전날 기획재정부에서 발표한 2월 국고채 발행계획(국발계)에 따른 물량부담이 가중됐다. 경쟁입찰 물량은 1월보다 5000억원 늘었지만 1월 실시한 1조원 규모 국고채 매입(바이백)이 사라지면서 물량에 대한 체감 증가폭은 훨씬 컸다.

주식시장에서 코스피가 1% 넘게 급등하는 등 위험선호 현상이 확산했고, 다음주 29일 예정된 국고30년물 1조8000억원 규모 국고채 입찰도 부담으로 작용했다.

채권시장 참여자들은 그간의 강세가 유지될지에 대한 의구심을 나타냈다. 전날 한국은행 금융통화위원회에서 이주열 총재가 금리인하 가능성엔 선을 그었기 때문이다. 강세룸보단 하락룸이 더 커보인다는 관측이다. 금융위원회 등을 비롯한 감독당국에서 발표한 환매조건부채권(RP) 익일물 축소 유도와 보험사 환헤지 관련 규제 등 비은행권 거시건전성 관리강화방안도 중장기적으론 약세재료일 수밖에 없다고 지적했다. 당분간 보수적으로 접근해야 할 시기라고 조언했다.

한은 기준금리(1.75%)와 국고3년물간 금리차는 6.2bp로 벌어졌다. 10-3년간 스프레드는 1.0bp 확대된 19.3bp를 보였다. 국고10년 명목채와 물가채간 금리차인 손익분기인플레이션(BEI)은 1.2bp 하락한 90.9bp를 기록했다.

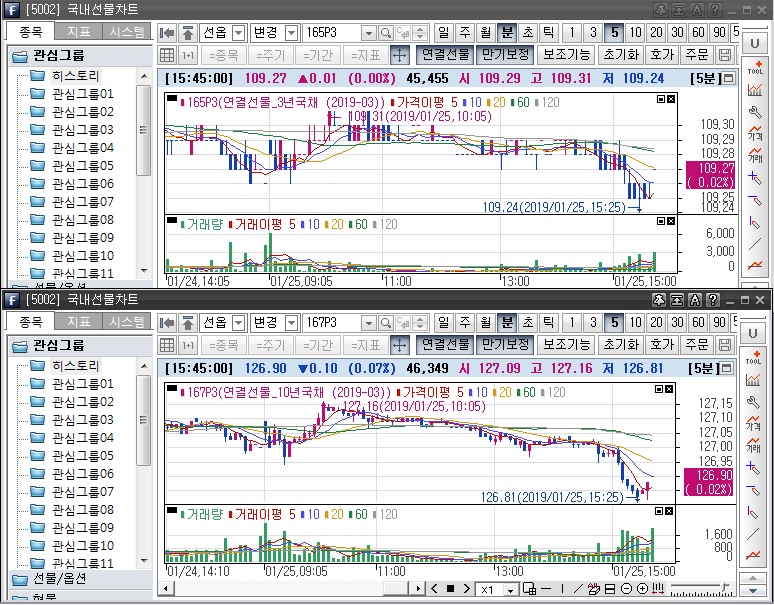

미결제는 4217계약 증가한 35만1455계약을 보인 반면, 거래량은 3만1565계약 줄어든 4만5455계약을 기록했다. 회전율은 0.13회에 불과했다.

매매주체별로는 은행이 1713계약을, 투신이 1100계약을 각각 순매도했다. 각각 이틀연속 매도세다. 반면 금융투자는 3247계약을 순매수해 사흘만에 매수세로 돌아섰다. 외국인도 156계약 순매수하며 이틀째 매수세를 보였다.

3월만기 10년 국채선물은 전일보다 10틱 하락한 126.90에 거래를 마쳤다. 장중 고점은 127.16, 저점은 126.81로 장중변동폭은 35틱에 머물렀다.

미결제는 891계약 확대된 11만2986계약이었다. 반면 거래량은 5284계약 감소한 4만6349계약이었다. 회전율은 0.41회를 기록했다.

매매주체별로는 금융투자와 투신이 각각 471계약과 298계약을 순매도했다. 반면 은행은 611계약을, 외국인은 200계약을 각각 순매수하는 모습이었다.

현선물 이론가는 3선이 고평 6틱을, 10선이 고평 8틱을 각각 기록했다.

외국계은행의 한 채권딜러는 “밤사이 미국장 영향에 소폭 강세출발했다. 다만 2월 국발계에서 바이백이 생략되면서 3000억원 이상 물량이 늘어난 것에 대한 부담감이 있었다”며 “여전히 매수해야 할 곳들은 많지만 수급상 호의적이지 않은 것 같다. 금리에 대한 시장 눈높이가 낮아 금리가 당장 크게 상승하긴 어렵겠지만 그렇다고 하락하기도 버겁다. 전날 금통위에서 인하는 절대 아니다라는 강한 시그널을 줬기 때문이다. 포지션을 구축하고 기다려야 하는 국면이라면 롱 보단 숏이 편해 보인다”고 전했다.

그는 또 “당장은 아니겠지만 전날 금융위에서 발표한 비은행권 거시건전성 관리강화방안도 채권시장엔 우호적인 재료가 아니다. 중소형사와 운용사들을 중심으로 그간 레버리지에 대한 언와인딩 수요가 있을 것으로 보인다. 단기물부터 영향이 있을 것으로 보이며 점차 중장기물로도 영향력이 확산할 수 있겠다”고 전망했다.

![[설 용돈 추천 ETF] “AI 메가트렌드 올라타라”…삼성운용, 반도체·전력·SMR ETF 제시](https://img.etoday.co.kr/crop/85/60/2296584.jpg)

![[설용돈 추천 ETF] 중국 저평가 인식 확산…KCGI차이나펀드 주목](https://img.etoday.co.kr/crop/85/60/2290364.jpg)

![[설용돈 추천 ETF] 테마 ETF로 한 번에…AI 반도체·조선·원전·방산·고배당 ETF로 분산](https://img.etoday.co.kr/crop/85/60/2296229.jpg)

![[설용돈 추천 ETF] “AI 거품 없다”…반도체 1위 기업 투자하는 한투운용 ETF](https://img.etoday.co.kr/crop/85/60/2295473.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![다주택자 대출 만기 연장에 '칼'…긴장감 도는 부동산 시장 [포토]](https://img.etoday.co.kr/crop/300/190/2296841.jpg)