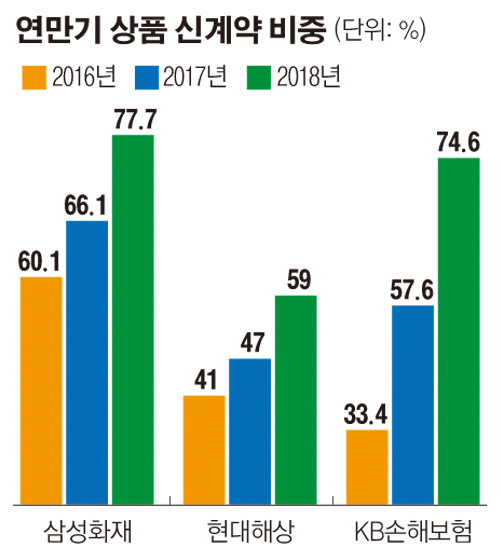

29일 보험업계에 따르면 KB손해보험의 장기보장성보험 연만기 신계약 비중은 2016년 33.4%에서 2017년 57.6%, 지난해 74.6%로 3년 새 2배 이상 불어났다. 같은 기간 현대해상은 2016년 41%에서 2017년 47%, 2018년 59%로 늘어났다. 애초 연만기 상품 비중이 높았던 삼성화재는 지난해 78%까지 치솟았다.

손보사의 장기보험 상품은 연만기형과 세만기형으로 구분된다. 연만기형은 10년, 15년, 20년 등 정해진 기간 동안 보장이 유지되는 형태고 세만기형은 100세, 80세 등 일정 나이까지 보장해주는 상품을 말한다.

연만기 상품은 세만기 상품에 비해 보장 기간이 짧아 보험료가 저렴해 고객들의 가입을 유도하기 수월하다. 2022년에 도입되는 IFRS17 대비 차원에서도 세만기보다 연만기를 판매하는 게 유리하다. 적립금 준비 부담이 덜하기 때문이다. IFRS17에서는 상품을 판매하는 시점에서부터 앞으로 보험상품에서 발생할 예상손실액을 부채로 쌓아야 한다. 보험 만기가 길어질수록 쌓아야 할 부채가 늘어날 수밖에 없다.

이에 따라 보험사들은 연만기 상품 경쟁력 강화에 한창이다. 기존 10년, 20년 만기 상품에 25년, 30년 갱신을 탑재하고 있다. 갱신주기를 세분화하고 늘려 고객들의 선택권을 확대해주는 것이다.

흥국화재는 전날 출시한 ‘착한가격더플러스통합보험’에 30년 만기를 탑재했고, 한화손해보험의 ‘굿밸런스종합보험’도 ‘30년 갱신형 플랜’을 이달 선보였다. 메리츠화재는 일반 암보험에 이어 유병자 암보험에서도 25년 만기와 30년 만기를 추가했다. 현대해상은 퍼펙트플러스종합보험, 계속받는 암보험에서 30년 만기 구조를 추가했다. KB손보는 ‘KB The드림365건강보험II’에서 30년 만기가 가능하다.

보험업계 관계자는 “세만기 상품과 연만기 상품을 함께 판매하고 있지만 저렴한 보험료를 강조해 연만기 가입을 유도하는 게 최근 보험업계의 추세”라며 “다만 아직까지 현장에서는 세만기 상품을 선호하는 인식이 있어 연만기 상품의 선택 폭을 넓혀 상품 경쟁력을 높여주거나 시책 등을 얹어주며 판매를 유도하고 있다”고 설명했다.

![포켓몬, 아직도 '피카츄'만 아세요? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2296074.jpg)

![[e가상자산] 비트코인 가격의 외부 변수들…연준 정책·달러 흐름 등 관건](https://img.etoday.co.kr/crop/85/60/2295368.jpg)

![삼성전자 지금 사도 될까…"설 이후 한 번 더 상승 여력" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2296128.jpg)

![설 연휴, 인천공항 주차장 만차 [포토로그]](https://img.etoday.co.kr/crop/300/190/2295699.jpg)