NH투자증권은 17일 고려아연에 대해 금 가격 상승에 따른 은 가격 강세를 기대해볼 만하다며 목표주가 55만 원과 투자의견 ‘매수’를 유지했다.

NH투자증권 변종만 연구원은 “2분기 고려아연 매출액은 전년 동기 대비 4.8% 오른 1조8739억 원, 영업이익은 전년 동기 대비 11.3% 증가한 2428억 원을 기록했다”며 “시장 컨센서스 대비 매출액은 8.1% 웃도는 수준”이라고 설명했다.

최근 아연 가격은 약세지만 금 가격 강세로 은 가격 상승에 대한 기대가 높아질 수 있다는 분석이다. 변 연구원은 “9일 아연 가격은 톤당 2355달러로 지난해 9월 19일 이후 최저가를 기록했다”면서도 “무역 전쟁으로 경기 둔화 우려가 있는 상황에서 아연 가격의 강한 반등을 기대하기는 어렵다”고 말했다.

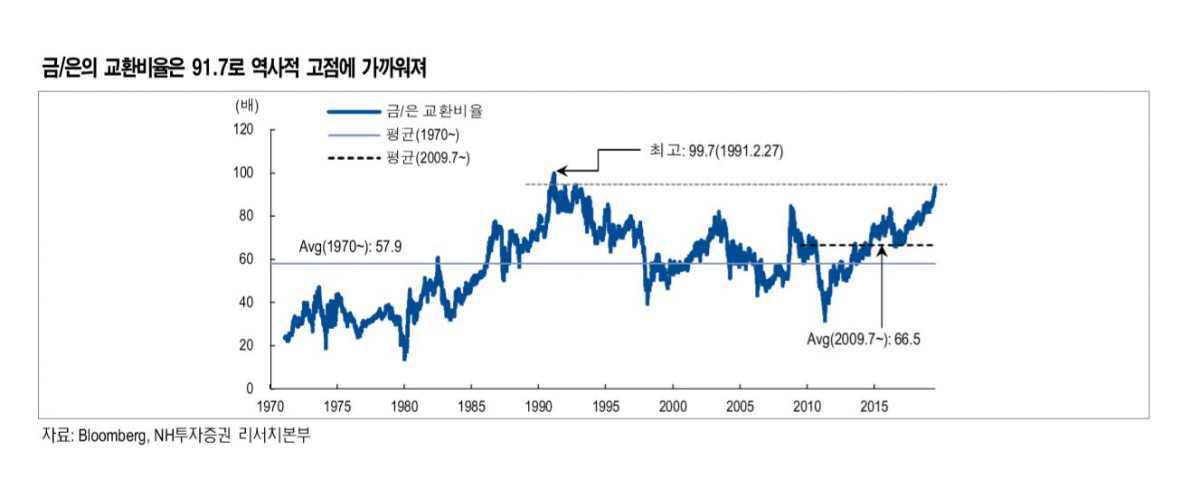

이어 “금 가격이 온스당 1400달러를 넘어서며 은 가격 상승에 대한 기대가 생겨났다”며 “현재 금과 은의 교환비율은 91.7로, 1970년 이후 평균인 57.9보다 높고, 역사적 고점인 99.7에 가까워진 상태”라고 짚었다.

그는 “은의 산업용 수요가 50%라는 점에서 경기 둔화 우려의 영향을 받고 있으나, 금과 은의 교환비율이 커질수록 은 가격 상승에 대한 기대도 높아질 것”이라고 덧붙였다.

![트럼프 ‘밀당’에 전 세계가 인질…‘전략적 혼란’의 정체 [이란 전쟁 한달]](https://img.etoday.co.kr/crop/140/88/2311613.jpg)

![2026 벚꽃 개화 시기·벚꽃 명소·벚꽃 축제 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2312008.jpg)

![“주택 업무 기피·시장 위축 우려” [공직 다주택자 딜레마 ②]](https://img.etoday.co.kr/crop/140/88/2310382.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![[채권마감] 불스팁, 유가하락에 전날 패닉장 되돌림](https://img.etoday.co.kr/crop/85/60/2311991.jpg)

![2026 벚꽃 개화 시기·벚꽃 명소·벚꽃 축제 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2312008.jpg)

![외식물가 또 올랐다…자장면 0.5%, 칼국수·삼겹살 0.4%↑ [포토로그]](https://img.etoday.co.kr/crop/300/190/2311985.jpg)