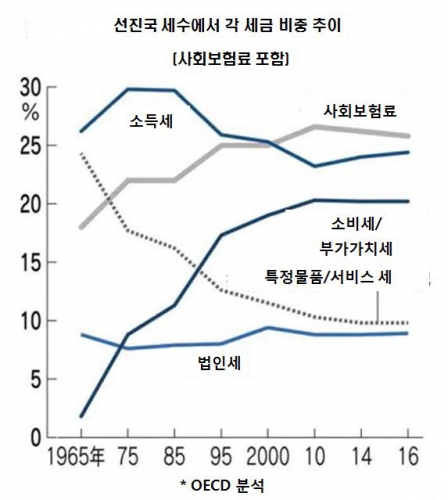

경제협력개발기구(OECD)에 따르면 지난해 말 기준으로 168개국이 소비세를 채택하고 있는 것으로 나타났다. 이는 1990년보다 세 배 이상 늘어난 수치다. OECD 회원국 중 선진국에서는 세수(사회보험료 포함)에서 소비세가 차지하는 비율이 1985년 11%에서 2016년에는 20%까지 높아졌다.

일상 소비에 널리 과세할 수 있는 소비세는 법인세, 소득세보다 경기 변동의 영향이 적어 사회보장 등으로 확대되는 재정을 지원하는 주요 재원으로 부상하고 있다. 같은 간접세라도 주류 등 특정 제품이나 서비스에 대한 과세는 소비자 부담이 너무 커서 점차 축소되는 경향이다.

일본의 경우, 일찍이 1989년부터 세수의 중심 축을 법인세와 소득세에서 소비세로 옮겼다. 3%로 시작한 소비세는 1997년 5%, 2014년 8%로 올랐다. 2015년에 10% 인상이 예고됐지만 두 차례 연기 끝에 올 10월부터 시행에 들어가게 된 것이다.

니혼게이자이신문(닛케이)은 일본 선진국 세수에서 소비세 비중은 약 30년 간 두 배 가까운 20%로 확대됐다며 세계화와 디지털화의 가속화로 기업과 개인 소득은 정확한 파악이 어려워져 소비세 과세가 앞으로 더욱 확대될 것이라고 내다봤다.

세금은 크게 부담자가 그대로 납세자가 되는 ‘직접세’와 부담자와 납세자가 다른 ‘간접세’로 분류된다. 직접세는 소득세와 법인세 등이며 간접세의 대표적인 사례는 다양한 제품과 서비스에 부과되는 소비세(부가가치세)와 그 밖의 주세 등 특정 품목에 붙는 세금이 있다.

일본은 1989년 처음 소비세를 도입한 이래 간접세 비중이 계속 커졌다. 도입 초기 국가와 지방을 합쳐 세수에서 차지하는 비중이 직접세가 79%, 간접세가 21%였는데 이 비율이 지난해에는 68%, 32%를 각각 기록했다. 10월 소비세율을 인상하면서 올해는 67%대 33%(국세는 58%대 42%)가 될 전망이다.

소비세와는 반대로 법인세 의존도는 점점 낮아지고 있다. 2017년까지 10년간 주요 선진국에서 법인세 비중이 거의 대부분 축소됐다. 예를 들어 영국은 10%에서 8%대로, 프랑스와 독일은 7% 전후에서 5% 정도로 낮아졌다. 일본도 17% 미만에서 13% 미만으로 떨어졌다.

이런 원인 중 하나가 기업 활동의 세계화다. 각국은 기업들로부터 공장이나 지역 본사를 유치하고자 경쟁적으로 법인세율을 인하하고 있다. 또 경제의 디지털화가 진행되면서 기업 이익 원천이 노하우나 데이터 등 무형자산으로 옮겨가는 것도 영향을 미치고 있다.

특히 IT 기업들은 아일랜드 등 법인세율이 낮은 나라에 무형자산 법인을 두고, 다른 나라에서 올린 수익 일부를 로열티와 브랜드 사용료 등으로 이전하는 구조를 취하고 있다. 이에 영국과 프랑스 등 유럽은 디지털 서비스세를 도입해 세수 구멍을 메우려 하고 있다. 미국 연방대법원도 지난해 각 주가 전자상거래업체들에 판매세를 징수할 수 있다는 판결을 내렸다. 또 주요 20개국(G20)과 OECD는 디지털 시대에 대응할 수 있는 새로운 법인세 규정을 검토하고 있다.

여전히 거래와 매출을 기반으로 더 정확하게 과세할 수 있는 소비세에 대한 의존은 갈수록 커질 것이라고 닛케이는 내다봤다.

![[단독] 한국피자헛 ‘새 주인’에 케이클라비스인베·윈터골드PE](https://img.etoday.co.kr/crop/140/88/2293889.jpg)

![연휴 앞둔 인천공항이 불안한 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2295544.jpg)

![국제유가, 원유 수급 완화 전망에 하락…WTI 2.77%↓[상보]](https://img.etoday.co.kr/crop/85/60/2268616.jpg)

![뉴욕증시, SaaS 붕괴 공포에 급락…나스닥 2.03%↓[상보]](https://img.etoday.co.kr/crop/85/60/2294779.jpg)

![스페인, 시장 실패 뒤 국가 개입…‘골든타임’ 놓친 대가 막대 [해외실험실: 부동산이 무너진 뒤 ③]](https://img.etoday.co.kr/crop/85/60/2295653.jpg)

![중국, 헝다 디폴트 후 5년째…붕괴된 거품·멈춘 회복 [해외실험실: 부동산이 무너진 뒤 ②]](https://img.etoday.co.kr/crop/85/60/2295647.jpg)

![시장 붕괴에 금리로 맞선 일본…‘잃어버린 30년’의 교훈 [해외실험실: 부동산이 무너진 뒤 ①]](https://img.etoday.co.kr/crop/85/60/2295631.jpg)

![코인 약세장 속 ‘양자 변수’ 부상…디지털 금 시험대 [‘가상자산 겨울’ 불안 고조]](https://img.etoday.co.kr/crop/85/60/2295682.jpg)

![비트코인 현물 ETF서 9억 달러 이탈…‘극도의 공포’ 확산 [‘가상자산 겨울’ 불안 고조]](https://img.etoday.co.kr/crop/85/60/2295678.jpg)

![명절 최대 고민은…男 '양가 일정 조율'·女 '지출 부담' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2295553.jpg)

![노원기차마을, 설연휴 이탈리아로 떠나는 '상상 여행' [한컷]](https://img.etoday.co.kr/crop/300/190/2295633.jpg)