금융감독원이 DB손해보험 종합검사에서 모바일청약 계약과정의 ‘기초서류 위반’ 건을 적발해 법률 검토를 진행 중이다. 사업방법서에 명시되지 않은 방법으로 계약을 진행한 사례로, 기초서류 위반으로 확정되면 과징금만 수백억 원에 이를 것으로 보인다. 업계는 모바일청약이 시행된 지 얼마 되지 않은 가운데, 애초에 모바일청약 가이드라인이 부재해 생겨난 일이라며 항변하고 있다.

27일 금융당국과 보험업계에 따르면 금감원은 지난해 실시한 DB손보 종합검사에서 가입자가 모바일을 통해 계약을 진행하는 방식인 모바일청약에서 기초서류 위반 사실을 적발하고 법률 검토작업에 착수했다. 금감원이 지적한 사항은 모바일청약(스마트폰 전자서명) 때 자필서명 방법을 사업방법서에 명시한 내용대로 진행하지 않았다는 점이다.

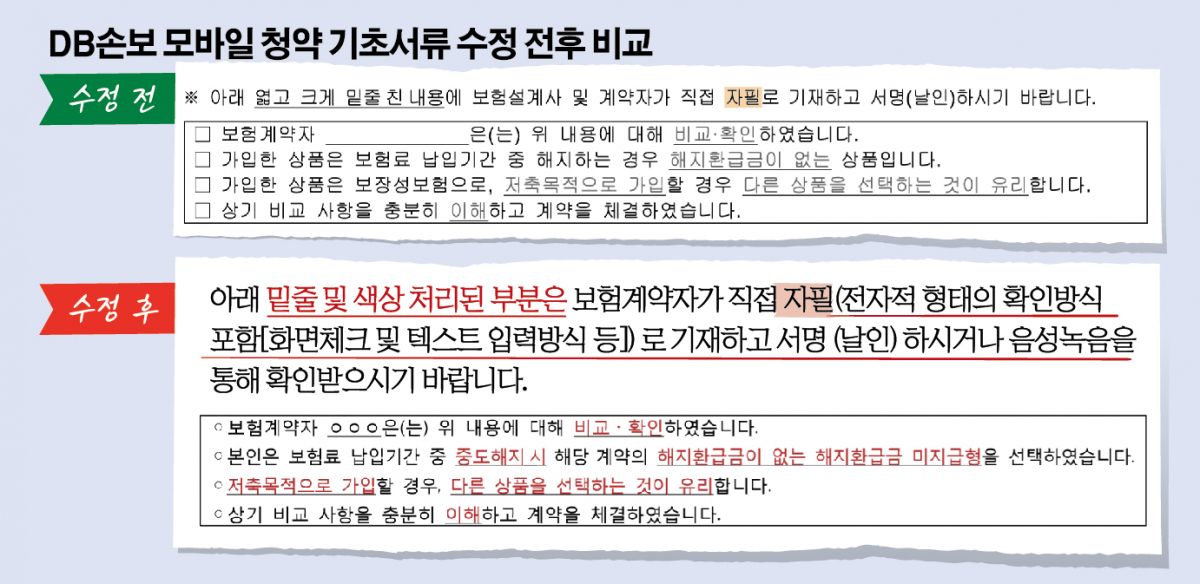

DB손보의 간편보험 사업방법서를 보면, “보험설계사 및 보험계약자가 직접 자필로 기재하고 서명(날인)하시기 바랍니다”라고 기재돼 있다. 하지만 DB손보는 보험계약자가 직접 자필로 기재해야 한다는 내용만 명시했음에도 불구하고 화면을 터치하거나 드래그하는 방식으로 자필서명을 대신해 모바일청약을 운영했다. 이는 현대해상, KB손해보험도 마찬가지다.

다만 메리츠화재의 경우 사업방법서에 “보험설계사 및 계약자가 직접 자필로 기재(전자적 형태의 확인방식[화면 터치 및 드래그 등] 포함) 또는 음성녹음을 통해 확인하고 서명하시기 바랍니다”라고 기재하고 실제 모바일 청약 과정에서도 화면 터치 또는 드래그 등을 통해 자필 기재하는 방법으로 운영해왔다.

삼성화재는 사업방법서에 계약자의 자필 서명(전자서명 또는 공인전자서명 포함)이라고 명시했지만 계약 과정에서 화면 터치나 드래그로 서명을 대신하지 않았으며, 계약자들의 서명을 일일이 따라 쓰게 해 문제가 없다는 입장이다.

DB손보는 금감원이 종합검사에서 지적한 이후 이달부터 사업방법서를 “자필(전자적 형태의 확인방식 포함[화면 체크 및 텍스트 입력방식 등])로 기재하고 서명하시거나 음성녹음을 통해 확인받으시기 바랍니다”로 수정했다.

문제는 해당 건이 기초서류 위반에 해당하는지 여부다. 기초서류는 사업방법서, 보험약관, 보험료와 책임준비금의 산출방법서 등을 말한다. 금융당국은 기초서류가 보험계약의 핵심 사안을 모두 담고 있어 엄격하게 관리한다. 현행 보험업법은 기초서류 준수 의무를 어기면 과징금 등으로 제재할 수 있다. 과징금은 연간 수입보험료의 최대 50%까지 부과된다.

금감원은 법률 검토 중이라는 입장이다. 금감원 손해보험검사국 관계자는 “현재 법률 검토 중인 건으로 추후 금융위원회 제재심의위원회도 거쳐야 하는 논의 과정이 필요하다”며 “다른 보험사들도 비교해 면밀히 살펴보겠다”고 말했다. 또한 해당 건은 금융위원회에서도 유권해석을 진행 중인 것으로 전해졌다.

DB손보 측은 모바일청약 시행 전 외부 법률 검토를 받았고, 법적 문제가 없다고 소명한 것으로 알려졌다. DB손보 관계자는 “지난해 종합검사에서 지적을 받았지만, 제재에 대한 결과는 아직 나오지 않은 상태”라며 “우선 금감원 검사 결과를 주시하고 있다”고 말했다.

![올림픽이 너무 조용해요 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294154.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294169.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![국내서 키운 금융 역량, 세계로⋯현대캐피탈의 글로벌 확장 전략 [종합]](https://img.etoday.co.kr/crop/85/60/2294281.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294169.jpg)

![김택우 의사협회장, 의대 정원 증원 관련 긴급 브리핑 [포토]](https://img.etoday.co.kr/crop/300/190/2294312.jpg)