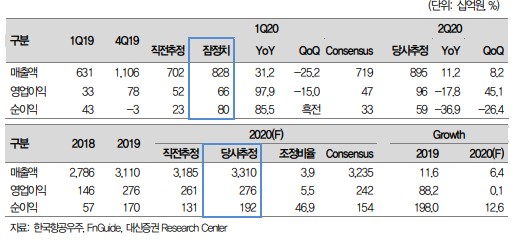

대신증권은 4일 한국항공우주에 대해 코로나19 상황에서도 유지한 안정적 실적과 수주 추이로 업종 내 상대적 매력도가 증가했다며 목표주가를 25% 상향한 3만 원으로 조정했다. 투자의견은 매수를 유지했다.

이동헌 연구원은 “1분기 연결 매출액은 전년 동기 대비 31.2% 증가한 8277억 원, 영업이익은 97.9% 증가한 661억 원으로 시장 기대치를 상회하는 어닝 서프라이즈를 기록했다”라며 “매출액은 완제기 수출 조기 납품, KF-X 매출인식 증가로 예상치를 상회했고 영업이익은 매출인식 증가, 민수기체 부문 환율 영향, 판관비 감소, 태국 T-50 완제기 조기 납품에 따른 추가이익 등이 반영됐다”라고 평가했다.

이 연구원은 방산 부문은 코로나19 영향이 상대적으로 적다는 점에 주목했다. 국내 수주의 경우 코로나19 영향이 없고, 완제기 수출과 기체 부품에서 일부 감소폭이 발생할 수 있지만 미국 RF-X 등 예상 외 프로젝트가 메울 수 있을 것이라는 설명이다.

이어 “코로나19 영향은 2분기까지 미미, 3분기 일부 반영 예상한다”라며 “보잉과 에어버스 관련 올해 실적 감소는 1500억 원 내외 예상되고, 빅배스 이후 실적 안정화 지속. 수리온 관련 추가 일회성 환입 가능성이 있다”라고 짚었다.

이어 “코로나19로 업계가 어려운 상황이며 실적과 재무구조가 안정된 동사는 사업확장의 기회로 활용할 수 있다”라며 “정상적 상황에서는 신규 수주 추이가 주가를 결정하나 코로나19 상황에서 안정적 실적과 기존 예상치 정도의 수주만으로도 업종 내 상대적 매력도가 증가한다”라고 했다.

![[단독] ‘금감원 지침’ 따랐는데 법원서 제동⋯ PF 연체이자 산정 혼선 우려](https://img.etoday.co.kr/crop/140/88/2311961.jpg)

![‘천국 지옥 오간’ 코스피, 698p 빠졌다 490p 올라…전쟁이 뒤바꾼 주도 업종 [이란 전쟁 한달]](https://img.etoday.co.kr/crop/140/88/2312096.jpg)

![1100달러 나프타의 반란…중동 쇼크가 부른 5월 ‘애그플레이션’ [이란 전쟁 한달]](https://img.etoday.co.kr/crop/140/88/2312050.jpg)

![경영권 분쟁 1년새 15% 늘었다…매년 증가 추세 [거세진 행동주의 上-①]](https://img.etoday.co.kr/crop/140/88/2308334.jpg)

![[르포] “걸프전, IMF도 견뎠는데” 멈추는 공장…포장용기 대란 몰려오나 [이란 전쟁 한달]](https://img.etoday.co.kr/crop/140/88/2311824.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![[특징주] 삼천당제약, 14%대 강세⋯다시 ‘황제주’ 등극](https://img.etoday.co.kr/crop/85/60/2312337.jpg)

![[특징주] 우리로, 5거래일 연속 상한가…광반도체 기대감 지속](https://img.etoday.co.kr/crop/85/60/2311706.jpg)

![2026 벚꽃 개화 시기·벚꽃 명소·벚꽃 축제 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2312008.jpg)

!['봄맞이 목욕하는 올림픽로 역도 고릴라' [포토로그]](https://img.etoday.co.kr/crop/300/190/2312397.jpg)