12일(현지시간) 블룸버그통신에 따르면 크루그먼 교수는 최근 전화 인터뷰에서 “개발도상국에서는 유동성의 함정이 일어날 수 없다는 논리는 성립되지 않는다”며 이같이 언급했다.

최근 두 달 여간 세계 경제는 심각한 침체에 빠졌다. 이 가운데 일부 중남미 국가들은 경기 침체에 대응할 수단, 특히 기준금리 인하 여력을 잃어가고 있다. 페루와 칠레는 금리를 거의 ‘제로(0)’ 수준으로 낮췄으나, 침체된 경제를 구제하기 위해 새로운 방안을 검토하도록 강요받고 있다. 브라질과 콜롬비아 역시 조만간 같은 처지에 놓일지도 모른다.

통화정책의 효과가 사라지는 이른바 ‘유동성의 함정’은 현재까지 경제 대국들을 수년간 괴롭히던 것이다. 유동성의 함정이란 금리를 아무리 내려도 투자, 소비 등 실물경제에 아무런 영향을 미치지 못하는 상태를 말한다. 그런데 이 유동성의 함정이 이제 일부 신흥시장에까지 번졌다고 크루그먼 교수는 지적했다.

많은 개발도상국은 낮은 인플레이션과 적정 수준의 달러 부채를 지닌 상태에서 현재의 재난에 직면해 있다. 그들은 전통적인 신흥시장의 위기에 대해서는 덜 취약해진 상태다. 그러나 대신 그들은 완전히 새로운 문제에 맞닥뜨리고 있다.

크루그먼 교수는 “터키나 아르헨티나를 보면, 자본 유입이 줄면서 상대적으로 전통적인 유형의 신흥시장 위기를 겪고 있다”고 말했다. 이어 그는 “그러나 많은 신흥 세계가 이러한 문제에 있어 많은 진전을 이뤘다”면서도 “문제는 일종의 부유한 선진국 스타일의 신뢰를 얻음으로써, 그들 또한 부유한 선진국 유형의 문제에 취약해졌다는 것”이라고 지적했다.

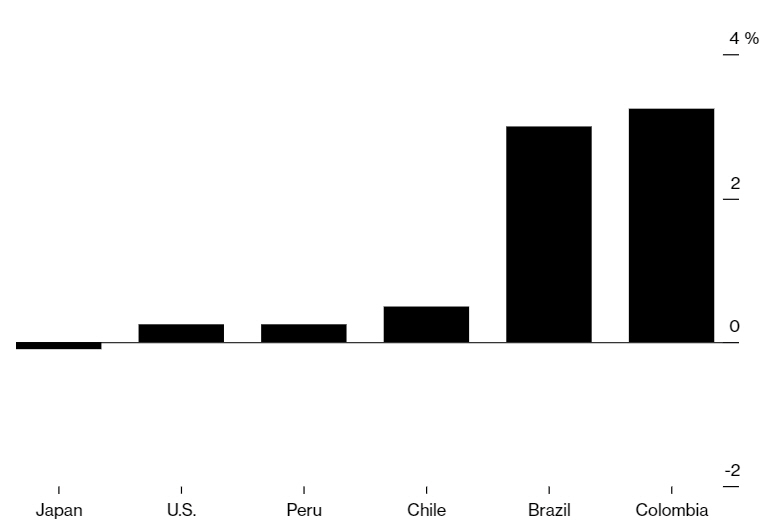

12년 전 글로벌 금융위기가 라틴아메리카를 강타했을 때만 해도 브라질, 콜롬비아, 칠레, 페루의 중앙은행은 모두 5%포인트 혹은 그 이상 금리를 인하했다. 하지만 이번에는 선택사항이 아니었다. 전염병이 유행했을 때 4개 국가는 모두 기준금리가 5%를 밑돌았다. 현재는 페루 0.25%에서 콜롬비아 3.25%까지 다양하다. 이 지역의 작은 경제국들 가운데 일부는 아시아나 동유럽의 몇몇 신흥 시장과 마찬가지로 현재 금리가 제로에 가까운 상태다.

미국과 영국, 일본가 같은 국가들은 채무국으로서의 역사가 길고, 경기 부양책을 위한 자본 차입 여지가 크다. 반면 신흥 시장의 경우에는 재정 부양책을 투입할 능력이 더 제한적이라고 크루그먼 교수는 지적했다. 그는 “내가 만약 신흥 시장의 재무장관이었다면 어느 정도 부양책이 필요하다고 할지도 모르겠지만, 현재 유럽이나 미국에서 볼 수 있는 규모로 실시하는 것에 대해서는 아마 마음을 졸일 것”이라고 말했다.

![[단독] 쿠팡 유출 개인정보, 中서 ‘1억회 열람’ 파장…韓정부 조사 정당성 확보](https://img.etoday.co.kr/crop/140/88/2262726.jpg)

![뉴욕증시, 기술주 반등에 상승…다우, 사상 최고치 [글로벌마켓 모닝 브리핑]](https://img.etoday.co.kr/crop/140/88/2291018.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![뉴욕증시, 기술주 낙폭 과대 인식에 상승 [글로벌 증시요약]](https://img.etoday.co.kr/crop/85/60/2293726.jpg)

![뉴욕증시, 기술주 반등에 상승…다우, 사상 최고치 [글로벌마켓 모닝 브리핑]](https://img.etoday.co.kr/crop/85/60/2291018.jpg)

![뉴욕증시, 기술주 회복세에 상승 마감…다우 또 사상 최고치 [종합]](https://img.etoday.co.kr/crop/85/60/2293713.jpg)

![국제유가, 미국 이란 인근 항해 주의 권고에 1% 이상 상승 [상보]](https://img.etoday.co.kr/crop/85/60/2268616.jpg)

![뉴욕증시, 기술주 회복세에 상승 마감…나스닥 0.9%↑[상보]](https://img.etoday.co.kr/crop/85/60/2293702.jpg)

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2293582.jpg)

![정치·외교·통일·안보 대정부질문, 답변하는 김민석 총리 [포토]](https://img.etoday.co.kr/crop/300/190/2293534.jpg)